本文来自微信公众号:海外独角兽(ID:unicornobserver),作者:jessie,编辑:邓痕痕,头图来自:视觉中国

“他们就像疯子,霸气地在每笔交易中都插上一脚。”

这句话来自 Google 的一位高管,描述的是全球最引人注目的风险投资机构之一 —— a16z。

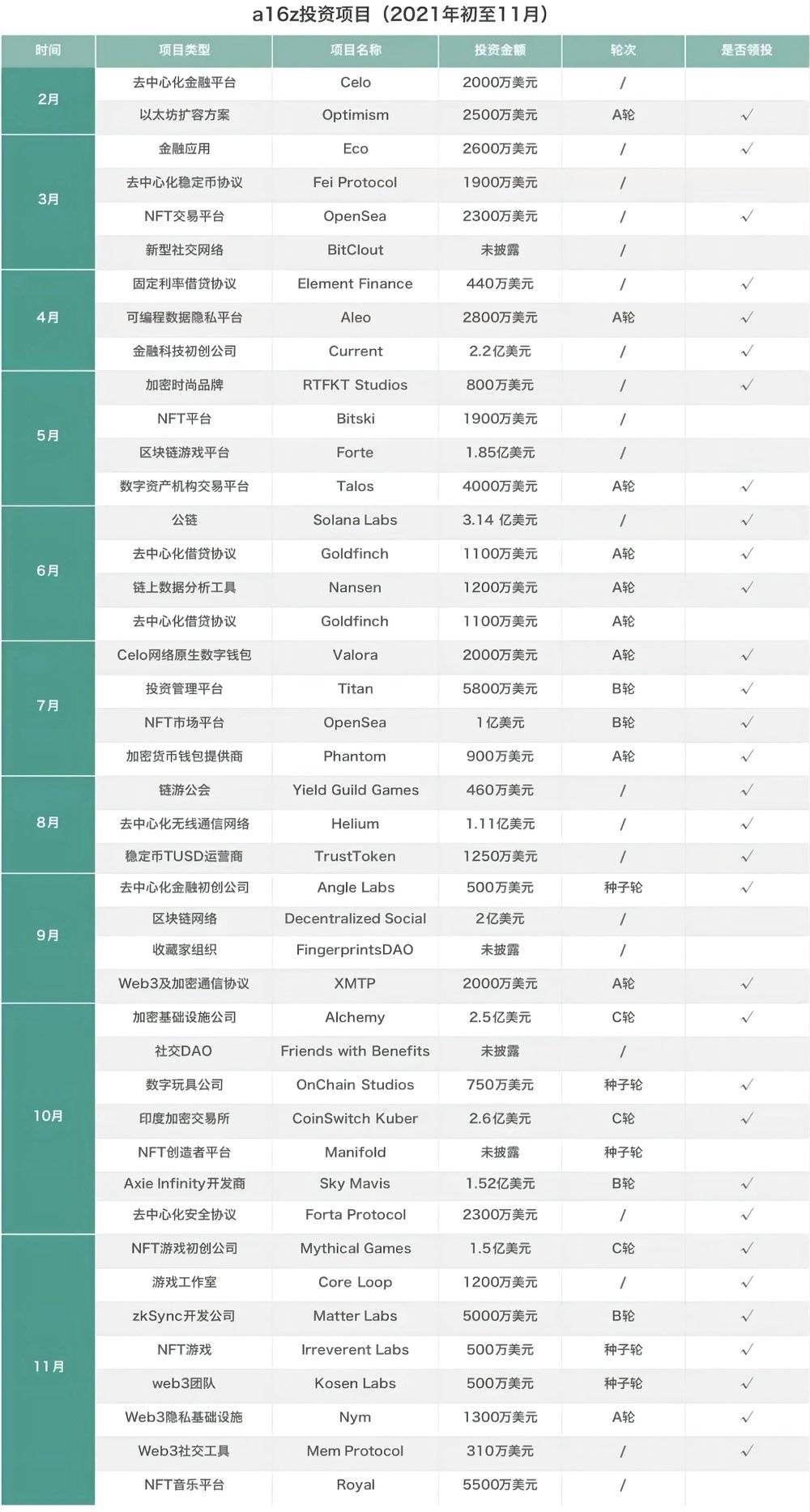

a16z 的全称是 Andreessen Horowitz,取自两位创始人的姓氏,由 Marc Andreessen 和 Ben Horowitz 于 2009 年创立,管理着总计 192 亿美元资金,凭借横冲直撞的风格迅速扩张投资版图。

作为著名的软件捕手,互联网领域最耀眼的公司几乎全被押中:Facebook、Twitter、Airbnb、Okta、Github、Stripe 等,而且投资策略兼具早期的敏感和成长期的果断,既能在种子轮投中 Instagram,在 A 轮竞争中抢入 Github(被微软收购时带来10亿美元以上回报),也能在 G 轮领投 Roblox 1.5 亿美元。

其敏锐的前瞻性和激进大胆的投资风格在加密领域的布局上更是体现得淋漓尽致,2013 年投中的 Coinbase 上市时市值最高达 858 亿美金,是科技史上最大的上市公司之一(a16z 在套现 44 亿美元后,至今仍持有公司 7%的股份)。OpenSea、Dapper Labs、Uniswap、dYdX 等知名加密项目,也都是 a16z crypto fund 的代表作。

和成立于 1972 年的红杉、KPCB,1983年的 Accel Partner,甚至成立于 1995 年的 Benchmark 相比,2009 年才成立的 a16z 相当年轻,但毫无疑问已是硅谷顶级风投机构。

和投资业绩同样引人瞩目的是,a16z 创造了一套全新打法,改写了创业公司选择风投机构的标准。a16z 借鉴了好莱坞顶级经纪公司 CAA 的运营模式,搭建了庞大而专业的人才体系,为创始人们提供营销、法律、游说、技术等支持,这样做既让 a16z 成为一个网络强大的平台,增加对项目的吸引力,也把一个全新的成本架构强加给竞争对手,改善了整个风投行业对创业公司的友好程度。

a16z 还是一家“通过投资盈利的媒体公司”,几乎全员都有令人惊叹的输出能力,且通过自建媒体渠道大力宣扬投资理念,促进行业信息流通和认知教育。

这一切都和两位创始人的经历有关,也和 a16z 所处的时代变革有关——他们在互联网泡沫中两次创业,创办 a16z 后伴随了互联网公司最黄金的十年,见证传统机构媒体被社交媒体分解,以及加密市场的几次波动、并迎来加密应用的全面爆发。

一、造星机器:一场“好莱坞式”的胜利

位于加州帕洛阿尔托的沙丘路(Sand Hill Road)是全美租金最高的办公场所,橡树和桉树的浓荫环绕着这条绵延两英里长的大道,蜿蜒进入斯坦福大学的中心。

每天都有无数创业者怀揣着商业计划书造访此地,扣响林立其中的各大风险投资公司的大门。其中,a16z 是这些梦想家们最渴望得其垂青的风投公司之一。

a16z 的大厅宛如一个图书馆,书架几乎从地板延伸到天花板。创始人 Andreessen 花了三个晚上对这些书籍进行分类:一类是编程类书籍,一类是商业书籍,一类是好莱坞书籍。是的,其中有相当一部分数量的书籍探讨了好莱坞早期的发展,其中缘由,要从 a16z 的创立说起。

风投机构为了吸引更多投资机会,往往大肆宣扬自己过往的投资案例和回报,然而在 a16z 刚刚成立的 2009 年,他们没有任何可以为自己宣传的投资记录。Andreessen 心里非常清楚:“头部15家公司占据了 98% 的上市公司市值,如果在一家二流机构,则永远无法接触到一流的公司。”为了打破这块坚冰,他们认为,必须改变企业选择风投公司时的衡量标准。

他和 Horowitz 向自己的老朋友——好莱坞顶级人才机构 CAA(Creative Artists Agency)的联合创始人 Michael Ovitz 咨询。Ovitz 给出的建议是:“把企业家当作客户来对待,以长远的眼光看待你的平台,而不是以交易的眼光看待。把每个人都看成合作伙伴,提供别人没有的服务,通过成为一台梦想执行机器来实现差异化。”

这也是 CAA 何以在不到 15 年的时间里,代理了好莱坞 90% 的顶尖明星,并成功改写了行业规则的秘籍。

Ovitz 在 CAA 最大的创新是对客户的职业生涯进行投资(时间、金钱、劳动力),并有能力影响投资结果。Ovitz 认为:“如果你打算通过抽取某人收入的10%来谋生,那你就应该确保将其收入最大化。”

在CAA 之前,经纪公司是由各个经纪人组成的松散机构,经纪人虽然效力于同一家公司,但只负责单线联系自己的艺人。在工作方式上也很被动,给客户发通告,如果客户接受,就收取10%的代理费用。

CAA 希望打破这种格局,把经纪人各自独立的业务整合在一起,使大家在纵横交错的关系网上尽可能多地给客户寻找机遇。由专人负责特定领域的客户和资源,比如音乐、出版、国际合作等,通过这种网络效应,公司整体的业务能力会是单个经纪人业务能力的100倍。CAA 因此能为客户创造工作,而不仅仅是发通告。

通过这种方式,CAA 签下了足够多的好导演、编剧和演员,对顶级人才形成了垄断,增加了自己面对电影公司的议价筹码。

他们向每个客户收取 10% 的费用,这些客户本身也是大明星,在影片中通常可以拿到 20%~30% 的片酬,所以最终 CAA 可以获得总收入的 2%~3%。举个例子,《侏罗纪公园》的总收入接近 10 亿美金,CAA 拿到其中的 3%,这是相当大的一笔数字。

如果 Michael Ovitz 经营一家风险投资公司,他会怎么做?他会让所有投入资源的结果最大化。假设一个科技创业公司的成功是由几个因素驱动的:

- 技术和招聘(你需要雇佣优秀的工程师)

- 销售和营销(你需要好的分销)

- 有效的领导和资本分配(你需要一个好的CEO)

为了最大限度地提高上述因素,作为一个风险投资人,你要认识最好的工程师、销售人员和营销人员,并将他们介绍给被投公司;你要搭建一个人才网络,并输送到被投公司;你还要指导创始人,教他们成为 CEO。这正是 a16z 的运作方式。就像 CAA 致力于最大限度地提高客户的成功率,a16z 对投后团队进行了大量投资。

尤其是关于帮助 CEO 成长,以往大多数风投公司通过更换 CEO 解决问题,而不是提供扶持,但 a16z 的核心思想基于以下两点:

- 技术型创始人是经营技术型公司的最佳人选。那些令人钦佩的历史悠久的技术型公司——惠普、英特尔、亚马逊、苹果、谷歌、Facebook——都曾由它们的创始人经营。更准确地说,公司由开天辟地的那个人在经营。

- 但技术性创始人成为 CEO 的过程异常艰难。a16z 的两位创始人因自身经历对这一点深有体会,这一点我们放到后文再进行详细讨论。

人才网络建设与投后服务

为了给被投公司最专业最优质的服务,a16z 网罗了全球最一流的专业人才。Andreessen 和 Ben 在成立 a16z 之初,就希望给创始人们更好的指导,以加速他们的学习过程,因此,选择投资合伙人的标准是必须创办过公司,或当过 CEO 的经验:

Alex Rampell,联合创立了多家公司,包括 Affirm($AFRM)、FraudEliminator (2006 年被 McAfee 收购)、Point、TrialPay(2015 年被 Visa 收购)、TXN( 2019 年被 Envestnest 收购)和 Yub(2013 年被 Coupons.com 收购)。加入 a16z 后,Alex 主导了对 OpenDoor($OPEN)、Plaid、Quantopian(被 Robinhood 收购)和 Rival(被 LiveNation 收购)的投资。

Bob Swan,在加入 a16z 之前,Bob 是 Intel 的 CEO,在任职期间,他管理着 11 万名员工,销售额为 780 亿美元,年销售额增加了超过 200 亿美元。

David Ulevitch,OpenDNS 的创始人兼 CEO,OpenDNS 是一项云交付安全服务,该服务于 2015 年被 Cisco 收购,如今该服务为全球 1 万多个国家的超过 8500 万人提供保护企业客户。

Vijay Pande,斯坦福大学化学教授以及结构生物学和计算机科学教授,开创了应用于医学和生物学领域的计算方法(发表了 300 多篇出版物,两项专利,和两种新型候选药物)。在斯坦福大学期间,Vijay 创立了 Globavir Biosciences,将自己的研究进展转化为一家成功的初创公司,旨在发现登革热和埃博拉的治疗方法。

Chris Dixon,两家初创公司 SiteAdvisor 和 Hunch 的联合创始人兼 CEO。SiteAdvisor 是一家互联网安全公司,2006 年被 McAfee 收购。Hunch 是一家推荐技术公司,2011 年被 eBay 收购。2013 年,Chris Dixon 加入 a16z 后,他主导了加密领域最令人惊艳的投资案例 Coinbase,并连投八轮。

在 2013 年投身加密领域后,a16z 为了提升视野和竞争力,同时处理好监管问题,在加密市场处于早期阶段、政策不明确的时候,就说服了多位重量级资本市场高管与政府高官加入团队:

美国司法部第一个联邦加密货币工作组的创建者 Katie Haun,担任合伙人 ;纽约证券交易所监管部门前负责人、纽约州金融服务部前负责人 Anthony Albanese,担任加密投资首席监管官;美国 SEC 财务部前主管 Bill Hinman、拜登总统前高级顾问 Tomicah Tillemann、美国财政部副部长 Brent McIntosh、Coinbase 第一任通信副总裁 Rachael Horwitz 等都被 a16z 收入麾下。

在上世纪 90 年代,好莱坞经纪公司基本上是由隶属于公司的各个经纪人合并而成的松散机构。这些经纪人效力于同一家公司,但每个人只负责与他们单线联系的部分艺人。这种传统的运作模式和以往的风投行业很相似,投资人们服务于同一家公司,却掌握着各自的关系网络和客户资料。

Michael Ovitz 将经纪人各自独立的业务整合在一起,以使大家在这张纵横交错的关系网上尽可能多地为客户寻找机遇。他让专人负责每个领域的关系网络和客户资料,比如出版业、电影行业、国音乐领域、国际交流领域等。这样一来,公司的业务能力将是单个经纪人业务能力的 100 倍,艺人在寻找发展机遇时也获得了更多的选择权和更大的经济利益。

在 Ovitz 的支持下,a16z 围绕以下方面构建了近两万人的人脉网络,通过这些各个领域的专业人才满足初创企业多方面的需求:

- 大型公司。每一家刚起步的公司都必须和大公司有业务往来,要么是买卖关系,要么是合作关系。

- 管理人员。要想成功,管理人才必不可少。

- 技术人员。在高科技行业,优秀的技术人才越多越好。

- 媒体人员和分析师。a16z 内部有一句口头禅:“会推销,有钱赚;羞答答,没饭吃。(Show it, sell it; hide it, keep it)”。

- 投资方和收购方。风险资本家的本职工作就是投资和融资。

a16z 背后的“创业理念”是:与其将大部分基金费用花在合伙人薪水上,不如花在运营上,帮助创业者。有一个营销团队(=帮助您获得关注)、一个人才团队(=帮助您招聘)、一个市场开发团队(=帮助您获得客户)和一个研究团队(=帮助您解决问题)。

因此,它引入了一种新的薪酬模式:它的普通合伙人每年赚取大约三十万美元,远低于至少一百万美元的行业标准,而节省下来的资金用于支付上百位专家的费用,包括执行人才、技术人才、市场开发、企业发展和市场营销。

那么,为什么这些人愿意以相对低的薪水加入 a16z 呢?

需要注意的是,a16z 投资团队是全员合伙人制,没有层级制度,一方面可以让管理扁平化;另一方面,Andreessen 认为,员工为公司效力总是希望获得相应的回报,譬如薪水、奖金、股份、权利以及头衔等,其中,头衔的成本最低,因此可以尽可能定得高些,使公司在招聘人才时更具吸引力。在 a16z,除了高级合伙人外,“全员合伙人”这样的层级设计也弥补了其低薪的劣势。

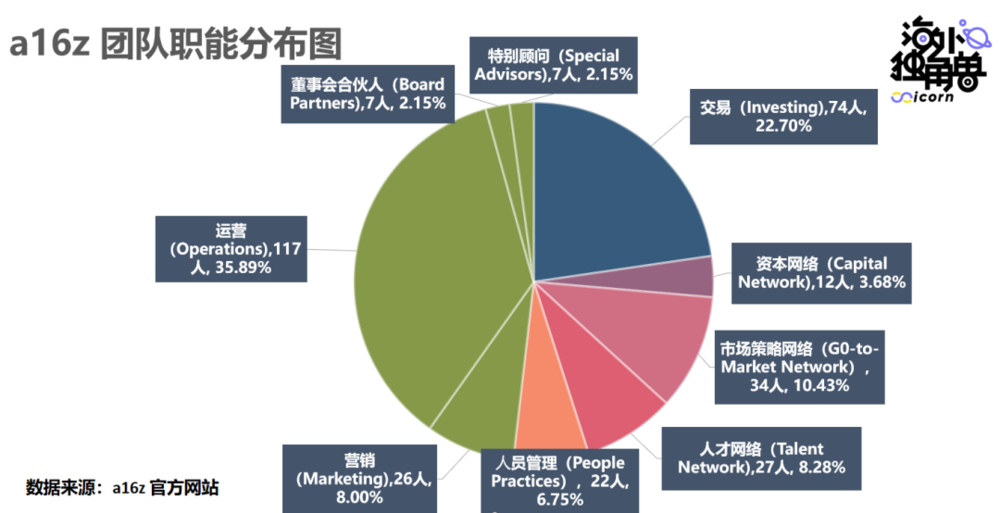

在 a16z 公司 326 人的团队中,有超过 70% 的人从事投后管理和赋能,提供咨询、人才招聘、商务扩展、人员管理、外部关系和资源对接等服务,帮助创业公司快速成长。Andreessen 称:“我们用庞大的资源网络为企业家服务,以最快速度将创始人打造成合格的 CEO。”他们将企业家视为上帝,秉承“万事以企业家为中心”的原则,甚至为了给员工敲响警钟,立下了“会见企业家时,迟到一分钟、罚款10美元”的规定。

数据来源:a16z 官方网站

正是这样庞大、敬业并能帮助企业全链条解决问题的团队,满足了创业公司成长过程中各方面的需要。GitHub 曾获得 a16z 1 亿美元 A 轮融资,这轮融资当时被称为“硅谷五年来竞争最激烈的交易”。GitHub 的联合创始人兼 CEO Chris Wanstrath 称,a16z 的服务是一个主要吸引力。“这就像一道自助餐 —— 他们提供了一堆好菜,我们想把它们都尝一尝。”

媒体声量

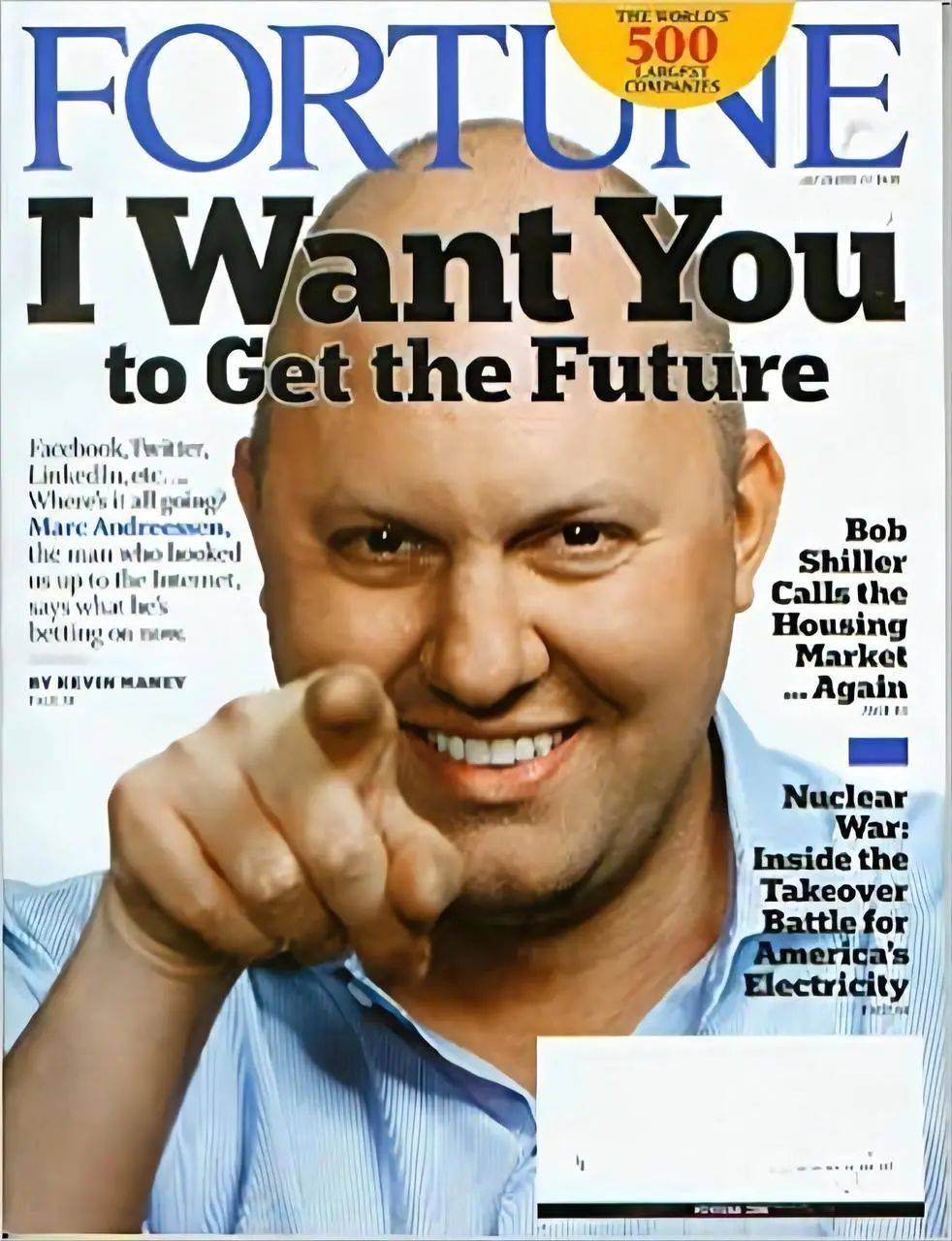

创立之初,Andreessen 和 Horowitz 求助于由 Margit Wennmachers 带领的 Outcast 营销公司,希望借助它为公司造势。Wennmachers 被称为公关界的“全垒打之王”,头脑灵活、心思缜密的她调动自己的关系网,帮助 Marc Andreessen 以山姆大叔般的形象登上了 2009 年《财富》杂志封面。风险投资公司 Andreessen Horowitz 的名气就这样一炮打响,而在那时,公司还只有他们两位光杆司令。

后来,Wennmachers 被 a16z 收至麾下,负责搭建营销网络。Wennmachers 将公关作为 a16z 及其被投公司的优先事项。她在家中举办独家派对,科技记者可以在派对上与创业公司的创始人、高管们喝着鸡尾酒交流。根据传统,风险资本家都会避免宣传(这是战争时由于风投会为交战双方提供支持而留下的传统),而 Wennmachers 则主动邀请媒体关注 a16z。

在利用媒体为自己造势的同时,a16z 逐渐显现出“反机构媒体、自己组建媒体”的倾向。

有报道称, a16z 花了十几年培养和记者们的关系后,决定不再需要这一群体。它建立了一支属于自己的大型编辑团队,用更为积极的基调报道加密、fintech 和其他主题。

a16z 与机构媒体之间的裂痕,是从 2015 年的“Theranos 骗局”风波开始的。

当时,Andreessen 等人力捧的血液检测公司 Theranos 被机构媒体曝出是个骗局,整个硅谷科技圈哗然。这场风波影响深远,自此媒体对创业公司的态度从“赞扬“变为“评判、质疑”。

从那以后 a16z 不断被媒体盯上。比如,它投资的 HR 软件公司 Zenefits 由于巨额亏损遭到媒体质疑,a16z 不得不出面解释,表示烧钱换增长是被证明可行的商业模式。然而,这番解释并没能让媒体接受,质疑声仍然如潮水般涌来。

在 a16z 高层眼中,机构媒体对真相知之甚少,且总带着偏见。为了博眼球,记者们随意报道负面新闻,有时甚至写一些胡编乱造的文章。

因此,a16z 决定自己做媒体,掌握发声渠道,与机构媒体展开对抗。

《纽约时报》、《财富》等机构媒体曾经垄断了新闻传播通道,硅谷的科技公司需要依靠他们向外界展示形象。然而,随着互联网的兴起,Twitter、Facebook 等新兴社交媒体的崛起,这种传统模式被打破,企业拥有更多直接与用户沟通、发布自己观点的渠道。

a16z 在很早就投资了 Twitter、Facebook 等社交媒体,自然拥有更强的“打破机构媒体垄断”的底气。另外,它还在自媒体的布局上频频发力,几乎全员都是高人气的自媒体写手。如今,a16z 已经形成非常庞大的自媒体矩阵,其中,Marc Andreessen 的 twitter 粉丝近 87 万,Ben Horowitz 是创业类畅销书作家,Chris Dixon twitter 粉丝 74 万,是加密领域极具影响力的顶级意见领袖。

今年 6 月,a16z 自建媒体网站 Future 正式上线,包含文章、视频、播客等多种内容形式,除了 a16z 的内部作者,还有行业资深专家与风头正盛的新星们等外部撰稿人进行联合创作。

竞争优势与行业革新

a16z 招募了大量新的合伙人、政府官员、编辑等等,通过强大而广泛的职能人才网络,为其投资组合公司提供营销、法律、游说和技术资源支持。以此,a16z 对创业公司的吸引力大大增加,更有机会投到“最大赢家”。

唯一的问题是,这一切要花很多钱。提供这些服务并配备相关人员成本是很昂贵的。这是否意味着a16z将很快破产?

完全不会。经济史学家 Dror Poleg 在《Andreessen 偷师 Bezos》一文中,对 a16z 的运营模式进行了新颖的解读,他认为,a16z 的运营模式和 Amazon 的成功经验有异曲同工之妙。

Jeff Bezos 有句名言:“你的利润就是我的机会。”

这表明他愿意为了巨大的长期利润而尽量减少中短期利润。多年来,Amazon 在亏损或接近亏损的情况下运营,投资于基础设施、新业务线和其他各种看起来并不聚焦于 "卖东西的网站 "的事情。但是从长期来看,这些投资不仅使 Amazon 最终实现盈利,而且使 Amazon 在电子商务、云计算,以及第三方物流的市场竞争中成为最大赢家。

更重要的是,Amazon 不仅赢得了竞争,也完全改变了电商的经济体系,迫使其竞争对手承担新的成本。其他零售商现在被迫追赶 Amazon 的各种活动,或依赖与 Shopify、Facebook、Stripe 等公司的合作。

Poleg 认为,a16z 正在对风险投资行业做同样的事情。它不仅仅是为了获得优势而采取战略行动。它正在将一个全新的成本结构强加给竞争对手。结果是,其他少数公司将试图追赶并成为同样的巨头。各种“精品”天使投资团队只能依靠小的投资项目存活,而许多大而不强的基金逐渐消失。

红杉资本的 Doug Leone 说过:“a16z 使我们的营销游戏升级了,年轻的创始人关注媒体,我们不希望不在他们的视线中。” Okta 的 CEO Todd McKinnon 曾在融资时说:“现在每家机构和我们谈,都会说‘嘿,我们可以帮你们做招聘工作,给你们介绍大客户’。增值服务已成为必备筹码。”

可以说,a16z 的创新是对风投行业一次颠覆式的改良,为更多优秀的创始人和企业带来更好的服务,改善了行业生态。

二、创始:互联网的点火人

为什么会设计这样一套模式运作 VC 呢?这和两位创始人的经历密不可分。

创始人之一 Andreessen,被誉为“互联网的点火人”。他出生在美国中西部大草原上一个典型的小镇,新里斯本,看起来与计算机毫不沾边,当地人热衷于橄榄球,而 Andreessen 仿佛是一个异类,他 9 岁开始接触计算机,在图书馆里自学了 Basic 语言。

从伊利诺伊大学毕业后,Andreessen 在美国国家超级计算应用中心,领导了最早的互联网浏览器 Mosaic 的开发。1994 年 2 月,老牌风险投资家 Jim Clark 带着 400 万美元找到这位才华横溢的少年,两人联合创立了 Mosaic 通讯公司(Netscape 网景的前身)。

1995 年 8 月 9 日,网景公司在成立 16 个月后就进行了一次极为成功的 IPO,该股票原定以每股 14 美元的价格发行,但最后一刻的决定使首次发行的价格翻了一番,达到每股 28 美元。该股首日交易价格飙升至 75 美元,创下首日涨幅纪录。该股收于 58.25 美元,使网景市值达到 29 亿美元。虽然一家公司在盈利之前就上市有点不寻常,但事实上,网景的收入在 1995 年每个季度都翻了一番。

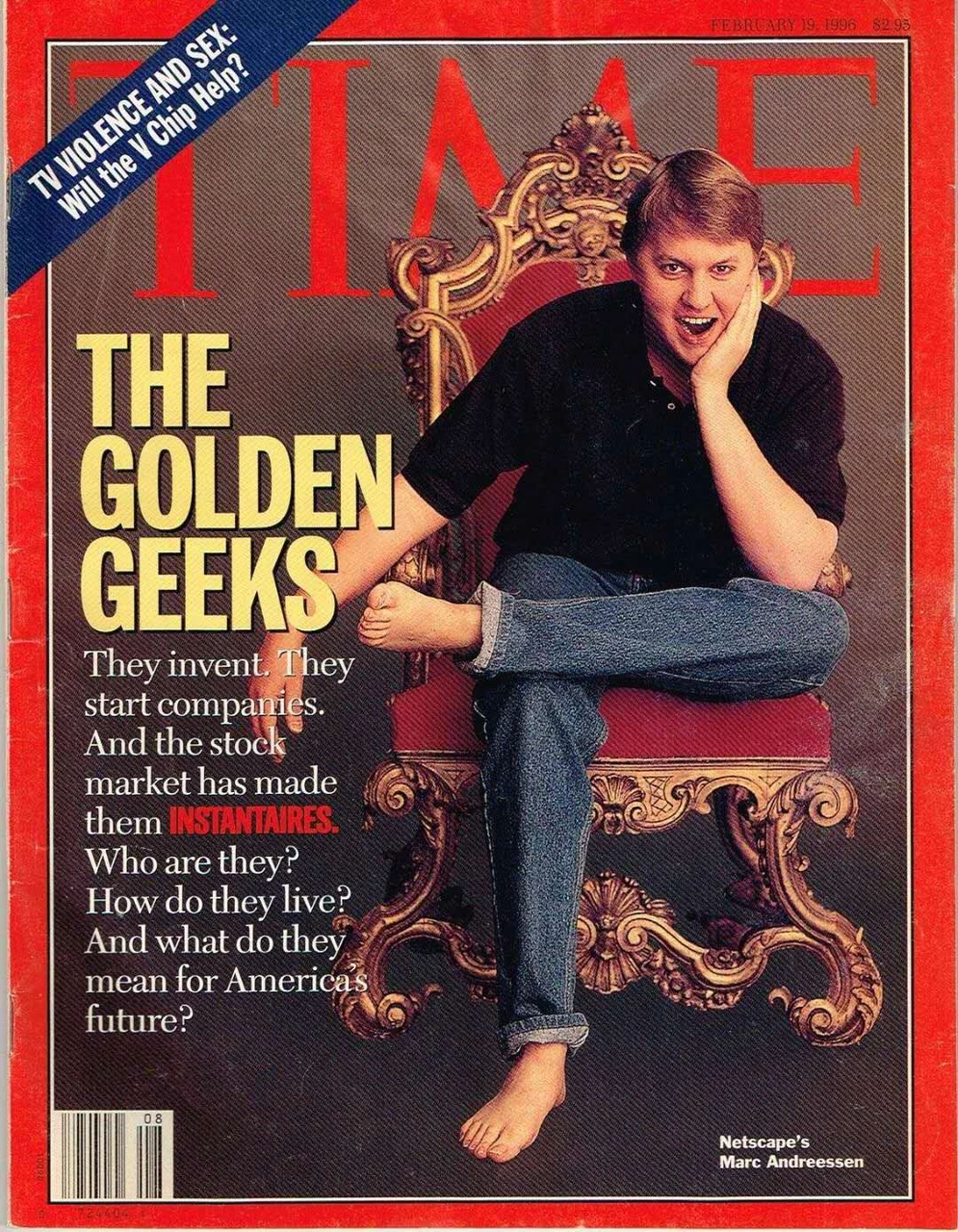

这次 IPO 的成功随后激发了使用术语“网景时刻”来描述一个高知名度的 IPO,标志着一个新行业的曙光。作为创始人的 Marc Andreessen 也登上《时代》杂志成为封面人物,一时风光无两。

直到 1998年年末,微软充分利用其在操作系统领域的垄断地位,对网景公司参与竞争的所有种类的免费产品施行补贴政策,网景不得以出售给了美国在线公司(AOL)。

短期来看,这是微软的一大胜利,因为其最大的威胁已被赶跑并投入了一个远远无法与其抗衡的竞争对手的怀抱。然而,长远来看,网景使得为计算机编写新功能的开发者们不再为微软专有平台服务,转而开始根据互联网和万维网的标准界面进行编写。多年来,现代互联网的许多基础性技术都是网景公司发明的,包括 JavaScript(一种程序语言)、SSL,以及 cookies(信息记录程序)。

a16z 的另一位创始人 Ben Horowitz 出生于英国伦敦,成长于美国加利福尼亚州。1988 年,他取得了哥伦比亚大学计算机学位;1990 年,获得了加利福尼亚大学洛杉矶分校的计算机硕士学位。1995 年,Ben Horowitz 加入网景并担任项目经理。1999年,网景被收购后,两人联合创办了云计算、云存储服务公司 Loudcloud。然而,时运不济,赶上了 2000 年的互联网泡沫破裂,导致融资困难。

后来,两人决定转型,将 Loudcloud 公司的部分业务剥离出来,成立新的公司 Opsware,专门做企业的数据管理和数据存储。2017 年,Opsware 以 16.5 亿美元的价格被惠普收购。

如今,人们都认为 Marc Andreessen 和 Ben Horowitz 是最完美的创业搭档:Andreessen 富有远见,擅长战略规划;Ben Horowitz 则有超强的管理才能,补齐了技术男 Andreessen 的短板。但他们携手创业二十多年的岁月远比我们想象中更为艰辛,辉煌之路背后布满了无数跌跌撞撞的伤痕与痛楚。

Horowitz 在《创业维艰》(如今这本书是创业类必读的畅销书)中详细讲述了他和 Andreessen 在网景工作时面对微软的强势进攻束手无策的焦虑、最终不得不将公司卖掉的不甘,网景成了商业史上的一颗流星,虽然灿烂,但也短暂。后来建立 Loudcloud 又投身于过于早期的趋势,在当时互联网泡沫破裂、科技股崩盘的状况下,他们全力以赴奋斗了八年之久事业,又再次回到原点,以极低的价格被惠普收购。

Andreessen 每次都看到了未来的趋势,但要么是对手过于强悍、要么是时机不对.....这两次创业都没有达到他期待中的那种成功,这让他反思自己可能并不是一个合格的管理者、一位卓越的企业家。

而 Horowitz 也在这段充满煎熬和无助的创业经历后反复苦思:为什么企业家艺术如此深奥?是不是每个 CEO 都会遇到相同的问题?如果是,为什么没有人把这些问题记录下来?为什么新兴公司的顾问和风投资本家很少有亲自办公司的经验?

他始终难以忘记,在完成 Loudcloud 的第一轮融资后,他作为 CEO 去拜访自己的投资人,当时 Benchmark 的一位资深合伙人 David Beirne 当着所有人的面问他:“你打算什么时候聘请一位真正的 CEO? 你该找一位曾经为大公司做过组织设计、人脉强大且有现成客户资源的人来做 CEO。”

Horowitz 一直为这个问题所折磨 —— 这些能力他都没有,他是白手起家的 CEO 而非职业 CEO,他总是扪心自问:究竟要怎样才能成为一名合格的 CEO?

于是,Horowitz 给 Andreessen 发了一条信息:“我们应该创办一家风险投资公司。选择合伙人的宗旨就定为‘有经验者优先’,给那些打算创办公司的人提供咨询,帮助创始人们成为优秀的 CEO。”Andreessen 回复他:“我也有同感。”

他们相信,a16z 的设计将纠正 Andreessen 和 Horowitz 作为企业家犯的种种错误。在他们看来,这些错误一部分来自于 Benchmark —— 当时这家精品投资机构只有五个人,没有后台专家支持者们来提供他们所渴望的服务。

Horowitz 曾说:“我们一直是反 Benchmark 的,我们的设计是不做他们做的事。”正是自己亲身经历的伤痛使他们敏锐地捕捉到了创业者最核心的诉求,从此改写了风险投资行业的规则。

三、崛起之路:下一代网络的领航者

根据 Pitchbook 数据,a16z 投资数量为 1218 次,产生了 299 个退出项目。a16z 官网显示,其中 18 个项目退出方式为 IPO、4 个项目退出方式为 DPO。

注:直接上市(DPO)不像首次公开发行 (IPO) 对外筹集资本,而是公司雇员和投资者将其拥有权转换为股票,然后在股票交易所挂牌。股票一旦上市后,公众可以购买股份,而现有的投资者可随时兑现,而不用像传统的 IPO有锁定期(DPO没有锁定期)。

a16z 最大的上市项目,是今年采用 DPO 上市的美国最大加密货币交易所 Coinbase。Coinbase 上市时市值高达 858 亿美元,a16z 持有25%的 A 类股,14.8%的 B 类股,投资回报超过 70 亿美元。其它 a16z 股份占比超过了 5% 的上市项目还有:Lyft、Slack 和 Pinterest 等等,此外,共有 8 家被投公司以 10 亿美金以上的价格被收购,包括:

GitHub(A 轮时进入,被微软以 75 亿美金收购)、Oculus(B 轮时进入,被 Zuckberg 以 20 亿美金收购)、Instagram(种子轮时进入,被 Zuckerberg 以 10 亿美金收购)、Dollar Shave Club(种子轮时进入,被 Unilever 以 10 亿美金收购)等等。

目前,a16z 还有 58 家独角兽公司在一级市场,包括美国估值最高(950 亿美元)的私人科技公司 Stripe(a16z 投资其种子轮)。

据估计,a16z 第一支基金已经向投资者回报了两倍的收益,第二和第四支基金的预期回报收益也将达到 3 倍。这一切,都用实力反击了当年《华尔街日报》那篇著名的质疑 a16z 实际盈利能力的文章。

移动互联网时代:“软件吞噬世界”

“软件捕手”

2009 年成立之初,a16z 只投了少数几个项目,都在软件领域,包括项目管理产品 Asana(已上市,目前市值 127 亿美元),在线视频通话软件 Skype(以 5000 万美元从 eBay 手中收购其部分股权),还有社交游戏公司 Zynga(已上市,目前市值 70 亿美元)。

2011 年 5 月,Skype 以 85 亿美元的价格被微软收购,是当时微软历史上并购金额最高的一笔,这个案子轰动世界,使刚成立两年的 a16z 声名大噪。借此机遇,Andreessen 在《华尔街日报》发表了著名的《为什么软件正在吞噬世界》(why software was eating the world)。

他写道:“我们正处于一场戏剧性的、广泛的技术和经济变革之中。新的软件理念将带来新的硅谷式初创企业的崛起,这些企业将肆无忌惮地入侵现有行业。”Andreessen 预言,未来十年将看到“在位者和软件驱动的叛乱者”之间的史诗般的战斗。

这篇既是预言又是投资见解的专栏文章被广泛阅读,大大提高了 Andreessen 作为硅谷思想领袖的声誉,也为 a16z 确立了“软件捕手”的形象。

实际上,a16z 成立之初就确立了重注软件的投资路线,a16z 的 1 号员工 Scott Kupor 曾在 Quora 上解释为何公司被命名为 a16z:“真正的原因是我们是软件人,a16z 代表在 Andreessen 中的 A 和 Horowitz 中的 Z 之间有 16 个字母。对于那些有软件背景的人,会记得国际化被称为 i18n,本地化被称为 i10n。”

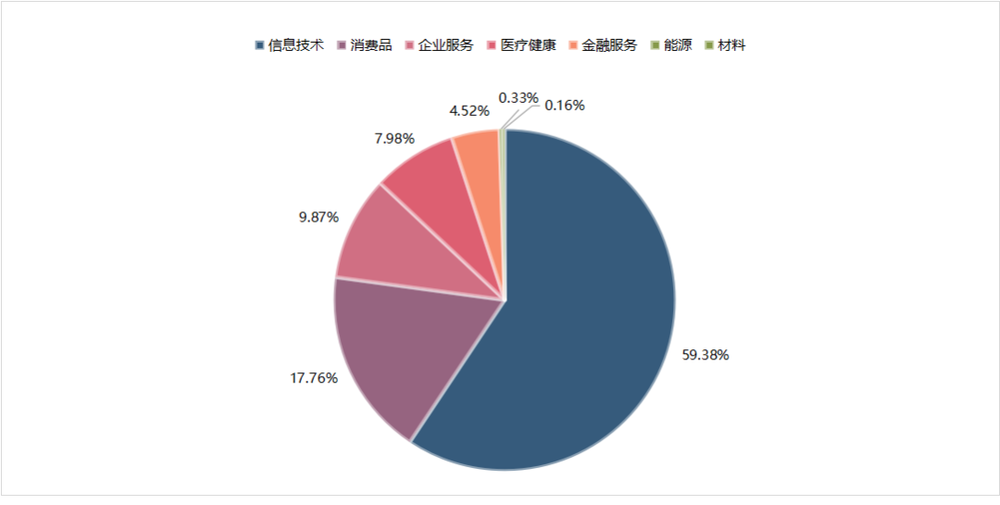

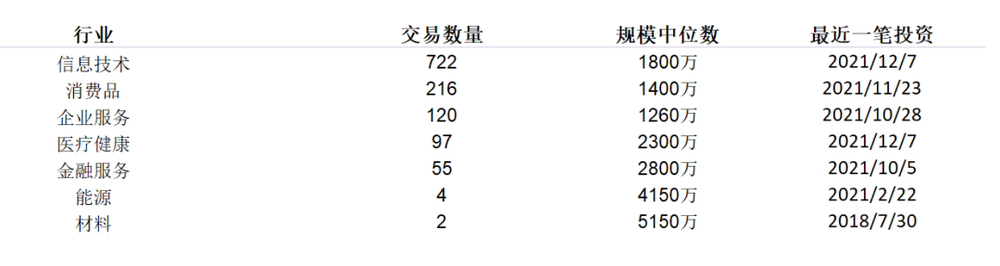

除了软件领域,它在其他行业也有广泛布局。

数据来源:Pitchbook

数据来源:Pitchbook

数据来源:Pitchbook

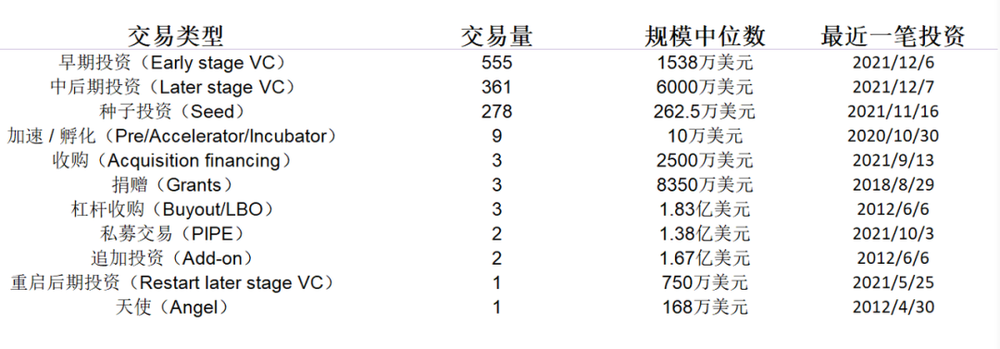

根据 Pitchbook 的数据,截至目前,a16z 对软件领域的投资数量(包括信息技术和企业服务)有 842 起,在整体投资中占到了 69.25%;其次,a16z 对医疗、金融服务相关的投资也比较多。这源于 2019 年初,a16z 曾提出的其计划布局的五大技术趋势,其中包括生物医疗、数字货币、区块链、人工智能以及金融科技等行业。

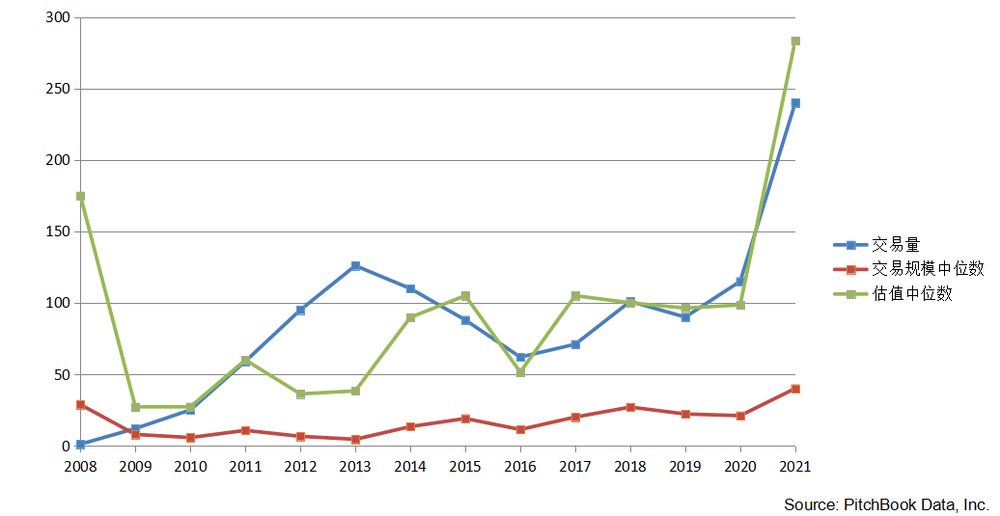

不设限的“全天候”基金

年度投资趋势线

a16z 对投资阶段不设限制,从 seed 到 growth,在一级市场上作全周期的覆盖。成立第一年,a16z 出手了 2 次,第二年和第三年投资交易数量分别为 25 和 59 起,2012 年激增至 95 起。

根据 PitchBook 的数据,在 2011 年后的每一年其投资出手次数从未低于 60,2020 年 a16z 的投资数量在硅谷排名第二。他们还自称是一支“全天候”基金(All weather fund),没有“资本寒冬”。

数据来源:Pitchbook

数据来源:Pitchbook

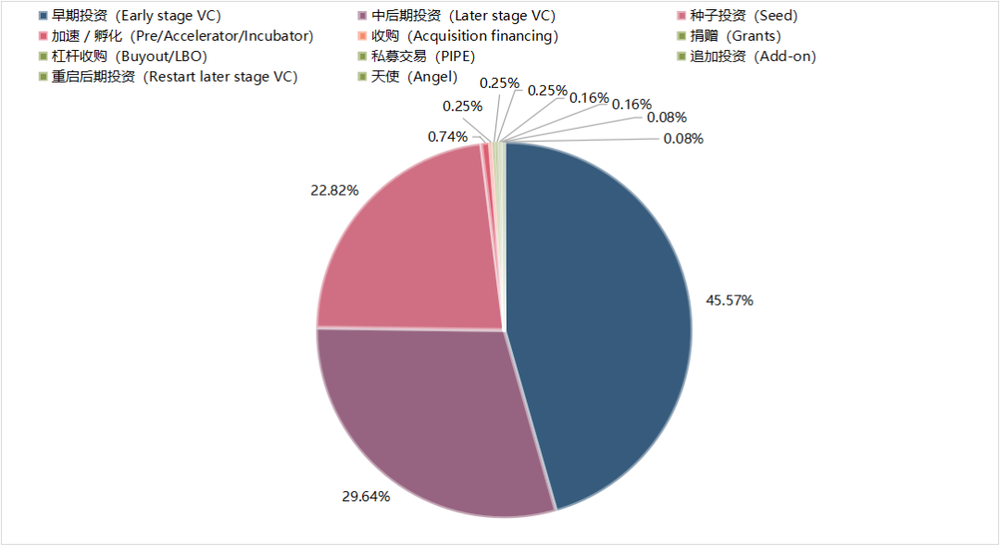

注:种子投资指 A 轮以前的投资,早期投资指 A 轮、B 轮投资,中后期投资指 C 轮及以后的上市前投资

总体来看,a16z 的投资轮次以早期和中后期投资为主,早期占比 45.57%,中后期占比为 29.64%,种子轮投资占比 22.82%。

骄人战绩

数据来源:Pitchbook

数据来源:Pitchbook

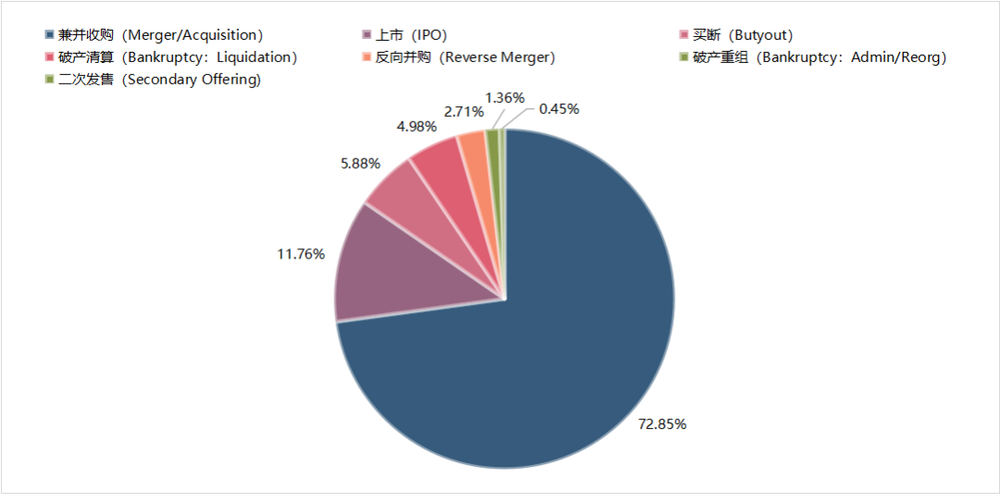

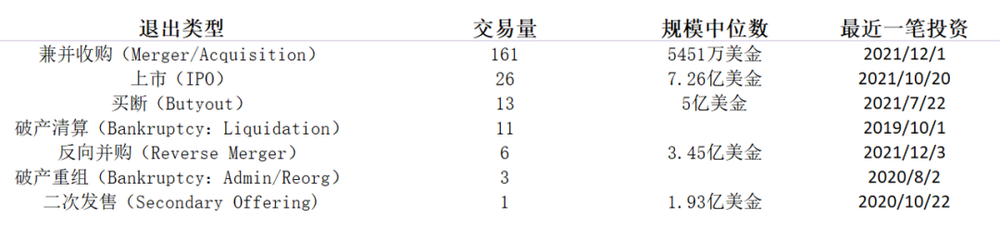

a16z 官方公开提及的退出案子有 221 个,主要退出方式为上市或者并购,其中知名的有上文所提的 Skype 以及 GitHub。尽管只拥有 Skype 的 2% 股权,a16z 在说服微软以 85 亿美元收购 Skype 的过程中发挥了关键作用,使得收购价格是 Skype 市值的三倍。这一单,a16z 净赚 1 亿美元。

2015 年,a16z 向开发者代码共享社区 GitHub 投资了 1 亿美元,2018 年微软以 75 亿美元收购 GitHub,基金净赚了 10 亿美元。

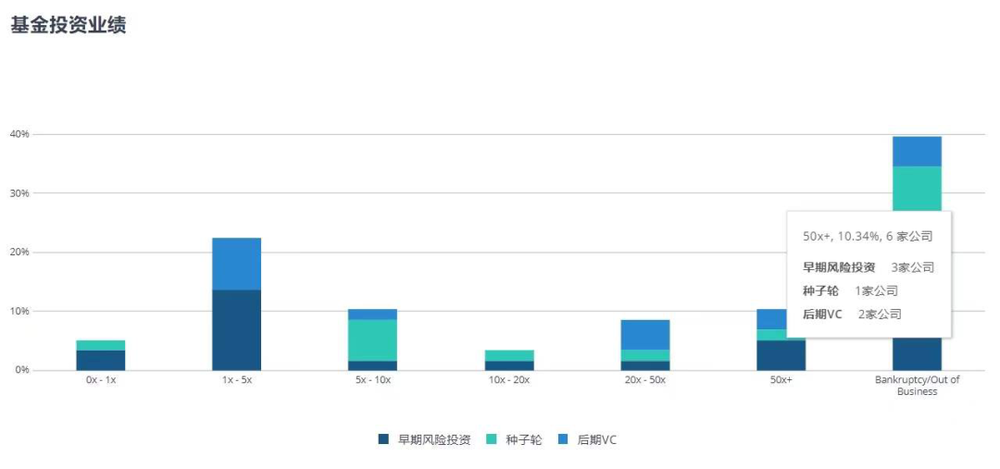

第三期基金投资业绩

根据 Pitchbook 的数据,在 a16z 第三期基金的投资组合中,获得 50 倍回报以上的公司有 6 家,20~50 倍回报的有 5 家,10~20 倍回报的有 2 家,5~10倍回报的有 6 家,1~5 倍回报的有13 家,0~1 倍回报的有 3 家。

据估计,第一支基金已经向投资者返还了两倍的收益,第二和第四支基金的预期回报收益也将达到 3 倍。对于成立 12 年的机构,这样的成绩非常卓越,使得 a16z 跻身硅谷最顶尖的投资机构之一。

Web3 时代:加密飓风

2019年,a16z 迎来了转折点——

投资组合中最引人注目的 4 家公司 Lyft、Pinterest、Slack 和 PagerDuty 在上市后股价大跌,a16z 虽然已获得丰厚的回报,但他们敏锐地意识到,移动互联网的时代已经过去了。

a16z 开始转型,去寻找未来几十年值得投身的新领域。他们将目光投向了加密领域。

互联网是最终基于软件的网络,加密网络则建立在互联网之上。a16z 对加密领域的重视和之前对软件领域的理解一脉相承。

在 a16z 看来,软件是人类思想的编码,因此具有几乎无限的设计空间。而加密技术是一种纯粹的软件运动,不依赖硬件的扩展(互联网则需要铺设电缆和建造基站),代表了技术运作方式以及世界运作方式的架构转变,使得网络中许多不受信任的参与者建立起一致性和信任的能力,这是加密技术最重要的积极意义。

2013 年, Chris Dixon 的加入正式拉开了a16z 在加密投资布局的大幕。他认为:“区块链是对互联网进行一次全新的、架构上的重新设计和调整,这个调整会让所有参与互联网的人都有机会占有互联网的一部分网络。加密技术不仅是金融的未来,而且与早期的互联网一样,有望改变我们生活的方方面面,驱动下一波计算机创新。”

a16z 加密的第一笔投资是跨境支付解决方案 Ripple,同年还投资了加密货币交易所 Coinbase。如今,Ripple 估值达到 100 亿美元,Coinbase 于今年 4 月在纳斯达克上市,市值达 858 亿美元,是科技史上最大的上市项目之一。

在被问及投资 Coinbase 的原因时,Chris Dixon 这样解释:“比特币解决了依赖中心化服务来验证交易有效性的现有支付系统的严重问题,但要广泛扩散,比特币需要一个杀手级应用,就像 HTTP 拥有网络浏览器和 SMTP 拥有电子邮件客户端一样。这就是 Coinbase。”

2018年6月,a16z 正式成立规模为 3.5 亿美元的加密基金,主要提到五个投资理念:

- 其一是长期主义,投资后能够持有10年以上;

- 其二是“全天候”投资,不会受到市场“寒冬”的影响;

- 其三是为创业者提供运营支持,80 多人的运营团队会在招聘、营销、管理等方面提供帮助;

- 其四是在阶段、资产类型和地域方面具有灵活性;

- 其五是专注于非投机性项目。

这些投资理念确保了a16z 能根据加密行业与项目的特性最大程度上发掘优质项目,并利用自身的丰富资源帮助项目成长。

2020 年 4 月,a16z 成立规模为 5.15 亿美元的第二期加密基金,今年 6 月,第三期加密基金成立,规模高达 22 亿,是目前全球第二大加密基金(Paradigm 于今年 11 月宣布成立 26 亿美元的加密基金)。a16z 管理着总计 30 亿美元的加密基金,其未来投资方向将围绕以下五个主题:

- 其一是下一代支付方式,加密支付可以显著减少摩擦并提供令人愉快的用户体验;

- 其二是价值存储,比特币正在全球范围内获得接受和采用;

- 其三是 DeFi,以可编程的信任、稀缺性和价值作为新的构建模块打开了金融组件的大门;

- 其四是创作者变现的新方式,创作者可以使用代币模型让粉丝直接参与到他们的成功中,而不是通过收取高额租金的中心化平台来吸引观众;

- 其五是 Web3,高性能可编程区块链将使去中心化网络开发更加容易。

目前来看,这些投资方向都颇为符合此后比特币价格大涨、多条公链生态崛起、DeFi 与 NFT 市场爆发、社交代币平台兴起等趋势,反映出 a16z 对市场趋势的敏锐理解与把握。

龙头地位

截止目前,a16z 单笔投资收益最高的项目当属 Coinbase。2013 年,a16z 以 2000 万美元领投Coinbase B 轮融资,尽管加密市场几经动荡,a16z 仍然参与了 Coinbase 后续每一轮融资,总计 8 轮投资,这样的连续加注在 VC 行业极其罕见,也体现了 a16z 对 Coinbase 的坚定看好。

根据 Coinbase 的招股说明书,a16z 于 2019 年从 Coinbase A 轮领投机构 Union Square Ventures 手中收购 352 万股,成为其第二大股东。在今年 Coinbase 上市后,a16z 减持价值约 43.75 亿美元的股份,目前仍持有 7% 的股份,是 Coinbase 上市最大的外部赢家。

“我们对能够继续对它进行投资感到兴奋,因为 Coinbase 代表了一个截然不同的世界中最好的部分,不仅将硅谷的敏锐性引入产品和设计中,而且认真遵守法规和合规性。” a16z 合伙人 Katie Haun 说。

此外,a16z 也较早完成了对主流区块链赛道龙头项目的布局,在2017年投资了 Filecoin 等项目,在2018年投资了 Chia、Dfinity、MakerDAO 等项目,2019年又领投了 Compound、Dapper Labs、Arweave 等项目,如今这些项目几乎都成为头部区块链项目,回报丰厚。

综合看 a16z 的投资风格,对赛道龙头级项目尤其青睐,并且大多领投。在2020年8月,DeFi 刚爆发时,a16z 迅速投资了头部 DEX 项目 Uniswap,年底又投资了 NFT 头部公司 Dapper Labs以及 Layer2 头部项目 Optimism。而在今年 Solana 生态迅速爆发后,此前错过的 a16z 旋即领投了Solana Labs 的 3.14 亿美元融资。

行业建设

除了通过投资支持行业优质项目成长外,a16z 还尤其注重通过多种方式输出其行业理念、普及行业知识,在人才、资源、监管等层面为区块链行业的建设贡献力量。

比如,a16z 的官网更像是一个学习型网站,而不像其他大多数机构只是信息展示网站。

从 2014 年开始,a16z 合伙人们就在网站上撰写大量的文章推广区块链理念与加密货币,讨论加密经济体系、区块链治理等话题,其中涌现出多篇行业经典文章,例如《为什么 Web3 很重要》、《过去、现在、未来:从合作社到加密网络》等。

同时,a16z 还在邀请行业内外的知名人士讨论加密技术并制作音频播客,以对话的形式丰富自身对外界的观念输出。此外,a16z 习惯于整合行业优质的阅读资源,根据主题将该领域优质文章链接整合供读者查阅,并制作了行业词汇表。

2020年初,a16z 邀请20多名行业知名人士操作了名为“加密创业学校”的在线视频课程,覆盖加密技术基础知识以及治理、营销、筹款、合规等建立加密公司需要注意的事项,为加密行业创业者提供全方位的信息支持。

2020年6月,a16z推出“人才 x 机会基金”,旨在投资有才华、有想法但缺乏教育背景和资源的企业家,每一期企业家可以参加为期 10 个月的培训计划,并有经验丰富的企业家提供在线指导。

在此前的 2019 年 5 月,a16z 将华盛顿的监管机构和旗下加密投资组合公司组织在一起,试图向这些对加密货币行业产生重要影响的高级政府机构说明区块链这项新生技术的潜力,前 CFTC 主席 J. Christopher Giancarlo 等多人参与。

通过上述举措,a16z 把自己打造成加密世界最具影响力的风投机构与行业建设者,与加密行业的未来紧密捆绑在一起,同时也将行业的优质项目与人才都拉拢到自身周围,为自身的长期价值捕获奠定了牢固基础。

结构转型

2019年,美国当地时间 4 月 2 日,Forbes 发布长文报道称,硅谷著名风投机构 a16z 递交了注册投资顾问(RIA)的注册文件。

在加密投资行为受到证券交易委员会(SEC)在投资行为上的监管,这正是 a16z 放弃风投公司之名以求放下的“枷锁”。

不再是一家风投公司的 a16z,也就不再受到 SEC 对一家风险投资公司的监管控制,这意味着它可以绕过监管,进行更具风险的投资。转型后的 a16z,将摆脱加密货币、数字资产等被 SEC 视作高风险投资领域的投资规模限制(不能超过基金规模的 20%),现在它可以掷 10 亿美元在加密货币上,也可以无限购买上市公司或其他投资者的股票。

这次转型也牵扯出了许多麻烦。首先, a16z 要聘请专业的合规顾问对公司当时的 150 名员工,包括员工伴侣、父母甚至小孩进行审查,审查他们的资产分配及投资行为,以防这家“投资顾问公司”和潜在客户有利害关系。这是一项高成本、耗时的举措,且投资团队从此不能公开谈论投资组合或基金业绩——包括在 a16z 著名的播客上。

其次则是 LP 的“迷茫”,他们交给 a16z 保管的资金究竟用作了怎样的用途?转型后的 a16z 到底归属于哪个投资领域?这一点,恐怕 a16z 自己也没有想得特别清楚,在 TechCrunch 的报道中,该公司拒绝回答这个问题。

不过,风物长宜放量,对看重趋势并且早就对加密货币领域秉持乐观态度的 a16z 来说,转型的代价或许远要低于不转型的损失。

a16z 合伙人 Chris Dixon 曾把区块链形容为“硅谷再次升起的海盗旗,引领大家投入有趣、略带危险而具有颠覆性的活动中。”如今,手握巨额资金的 a16z 及其投资项目们正在引领海盗船的船舵向更远处驶去,一个崭新的时代或许正在徐徐展开

四、结语

从移动互联网时代对软件的坚定追逐,到如今对加密的重注,都显现出了 a16z 的对于新趋势的押注一向敏锐而果断。创始人 Andreessen 始终保持着他的先锋姿态,无论是将最初只能供政府、军队使用的互联网带进了千家万户,还是后来对于社交网络的投资,以及今天在 SaaS、生物科技、加密等领域的卓越战绩。

永远押注下一个时代,永远在找下一个“吞噬世界”的大机会、当那个“看见未来”的人,是立于不败之地的秘诀。

硅谷一位著名的 LP 这样评价 a16z:“我看好 a16z 的优势在,两位创始人,他们都乐于学习、善于调整。”从 a16z 的发展中,善于从别人身上学习和借鉴是非常突出的特质,尤其是跨领域的融合式创新。其借鉴好莱坞人才机构 CAA 的经营模式,不仅为自己赢得了出色的业绩,也颠覆了风投的传统模式,将全新的成本结构强加给对手,促进了整个创投生态圈的建设。

正如 Andreessen 的那句名言:“杰出的事业总是与众不同。”

“天下苦大机构久矣”,从机构媒体时代转向自媒体时代,如今蓬勃发展的去中心化的创作者经济也正在向平台和算法控制的自媒体时代发起挑战,发声的权力越来越从“他人”手中转向“自己”手中。

a16z 是最早大规模建立独立的媒体渠道的风投,牢牢地将公关、传播、知识教育的权力掌握在了自己的手中,也将影响力资产把握在了自己手中。这种强大的影响力近两年在加密领域尤其突出,几乎加密领域每一个出色的人才,他们都或多或少地和 a16z 保持着良好的联系。

通过自建媒体为自己积累影响力资产的方式,a16z 引领了全球范围内风投机构的变革。也完全值得每一家企业学习,掌握叙事的主动权是科技公司越来越重要的课题。

Reference:

https://www.newyorker.com/magazine/2015/05/18/tomorrows-advance-man

本文来自微信公众号:海外独角兽(ID:unicornobserver),作者:jessie,编辑:邓痕痕