随着加密市场整体进入熊市,众多机构尤其是交易平台又接二连三出现倒闭、挤兑等问题。本月 FTX 的戏剧性崩溃又再次给人们敲响了警钟,人们不禁要问,为什么每个周期都不断有著名交易平台倒闭,这是加密货币带来的固有缺陷,还是这个行业的整体性问题?

交易平台的商业模式

要回答这个问题,我们有必要先来回顾下已经有几百年发展历史的传统金融资产交易所。

传统交易平台的商业模式是什么样的?

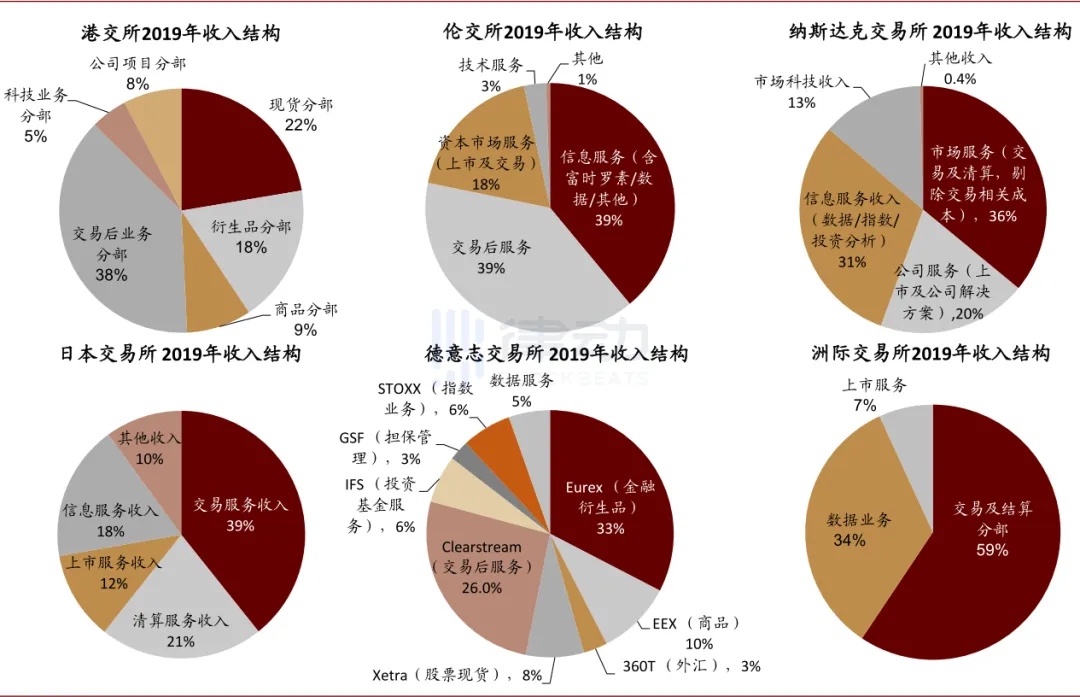

这些传统资产交易所的主要盈利模式其实大同小异,不论你是股票交易所(如纳斯达克、上海证券交易所),还是商品期货交易所(芝加哥交易所、大连商品交易所),其主要收入其实都来源于交易过程中收取的手续费。

手续费既可以来自现货交易,也可以来自衍生品(永续合约、期货等)交易,但万变不离其宗,在其上交易的客户越多,交易频率越高,则交易所的手续费收入就越高。这些收入再减去人工成本,以及资产托管产生的各种开销,剩余的便是交易平台的利润。

我们随意搜索一些传统交易所的收入构成,可以看出其主要收入来源依然是传统的交易手续费以及衍生的信息服务等增值业务。而纯加密货币交易平台 Coinbase 的手续费收入占比更高,以 21 年全年数据计算,Coinbase 手续费收入占比超过 90%。

资料来源:公司公告,公司官网,中金公司研究部

可以看出,这种模式下的资产交易平台,其实并不如人们想象的那样是一个十分性感的生意,盈利或许不难,但是想靠开交易所获取暴利难度也同样不小。

加密交易平台的商业模式

这里再说回到我们熟悉的加密资产交易平台,他们之所以总给人一种土豪多金的感觉,其实在于他们大多都没有遵循最基本的交易所商业模型,或多或少的都存在挪用用户资产进行投机或操纵市场的行为。而这才是这些平台与传统合规交易所(如纳斯达克、香港联交所等)最本质的差别。

那么下一个问题便是,这些加密资产交易平台是如何挪用客户资金的?

挪用客户资金的两种形式

根据具体的方式不同,目前交易平台挪用客户资金的形式主要有两种,第一种方式简单粗暴,也是字面意义上的直接挪用,而第二种则更加隐蔽。

第一类挪用:直接转走

比如我们在 FTX 暴雷后发现,其本应存储在冷钱包中的用户托管资产,在今年初被同样由 SBF 控制的 Alameda 借走进行投机交易或弥补亏损。

这种挪用相当于将客户托管的资产对外进行放贷,因此客户的托管资产直接变成了 Alameda 的欠条。如果 Alameda 能够持续盈利并及时还款或许还好,而一旦 Alameda 投资失败失去偿还能力,该欠条的价值便会直接归零,导致用户的资产无法对付。

第二类挪用:使用客户资产进行交易

第二种挪用相对于第一种方式来说,则显得更加隐蔽,因为理论上这些资产依然保存在交易所的账户或地址中。而且很多时候,交易平台总资产的价值还会大于负债的价值(也就是用户存入资产的价值),这也是许多平台一再宣称自己储备金充足的原因。

那么既然如此,我们为什么还要将使用客户资产进行交易称为「挪用」呢?

我们举一个比较简单的例子,假设某交易平台只拥有客户托管资产共 1000 万美元比特币(这 1000 万美元便形成了平台对客户的负债,客户可以随时申请提取),出于投机目的,平台将其中 500 万美元换为了升值潜力更大的 Shib。

在牛市中,平台购买的 Shib 价格上涨 3 倍到 1500 万元,我们假设比特币价格未变,则此时平台拥有 1500 万 Shib+500 万比特币共 2000 万资产。同时欠客户的负债依然为 1000 万元比特币。显然,这时出具的任何审计报告都会显示平台用户的资产是足额兑付的。

但假如市场转入熊市,这时比特币价格下跌 50%,而 Shib 直接归零跌到最高值的 1%。则平台的资产将变为 250 万元(500*50%)的比特币与 15 万元(1500*1%)的 Shib,共 265 万美元。但负债端则依然欠用户(1000*50%)500 万美元比特币。这时平台资产显然已经不够兑付所欠用户的负债。

注意,这时平台中的资产依然存放在平台的地址或账户中,并没有出现第一类挪用的情况,但是用户的资产依然遭受了损失。

这就是为什么在市场转入熊市后平台更容易暴雷的原因之一:其持有的资产由于平台自身的投机交易,导致其与客户存入的资产风险敞口不一致。即便曾经的审计报告显示平台是超额储备的,同时也不存在第一种挪用情况,但随着市场价格的变动,平台依然可能出现资不抵债的问题,最终引起挤兑。

我们从 FTX 的倒闭案例中也能看到第二类挪用的迹象。依据某些传言,FTX 在今年年初时其资产还远高于所欠用户的负债,主要头寸为 FTT、Sol 等 FTX 系代币。但随着市场下行,使得其资产端贬值的速度远快过负债端,最终造成了无法弥补的亏空。

如果这些传言为真,那么说明 FTX 事件兼具了第一类直接挪用与第二类挪用,可以说该平台已经完全无视了最基本的商业逻辑,将用户置于无法预知的风险当中。

交易平台挪用资金是正常的商业行为吗?

有些观点认为,平台使用用户资产获取更多收益是市场高强度竞争环境下的无奈之举,平台唯一的错误在于在交易中亏了钱。如果平台能够保持盈利,那么最后所有的恶果都不会发生。

的确,这种逻辑也基本是目前币圈交易平台在激烈竞争下的真实状况。但是在这里我们依然有必要回答,这种挪用资金的行为是否应该被认可为正常的商业活动。

如果我们抛开该问题的主语也就是交易平台本身不谈,仅从后面具体的商业活动来看,其实这两类挪用都是早已存在的成熟商业模式。

第一类挪用其实很像传统金融中银行或小贷公司的放贷业务,而第二类挪用则对应着如基金、VC 等资产管理业务。那么既然如此,我们能否说币圈交易平台使用用户资金进行借贷或投资的行为,也是某种提高资金使用效率的「创新」呢?

显然不能。即便我们完全不考虑监管问题,仅从最基本的商业逻辑来评价,这种行为也是不符合最基本的市场交易原则的。

毕竟如果平台通过挪用赚了钱,利润将全归平台所有,而一旦发生亏损,损失却要由所有用户承担。我们偶尔看到的平台提供的高额「理财」收益,也往往是在平台亏空已经大到无法弥补时,用于借新还旧的诱饵而已,并不是真正的分红。

相比来说,银行或基金公司的商业模式则完全不同。一般来说,银行为了补偿用户承担的信用风险,需要向储户支付固定利息,而基金的投资人虽然需要一起承担亏损,但在盈利时也会通过分红获得绝大部分利润。

简单来说,这两种模式客户所承担的风险与潜在收益是对等的,用户有权根据自己的偏好自由选择,因此是公平的市场交易行为。

相反,交易平台的挪用则完全处于黑箱之中,平台不但享受挪用的全部利润,还不必承担万一投资失败的风险。赚了钱算我的,亏钱则有用户背锅,还很难受到主要国家的监管和制裁,这种不对等的商业机会自然会不断吸引缺乏道德底线的参与者。

更不要说这种不公平的交易也从来没有在开户时如实向用户披露,因此我们如果直接将其界定为欺诈,其实也一点不过分。

如何解决用户资产的挪用问题?

老实讲,挪用用户资产的问题也不是什么新问题了,并且也与加密资产本身没有什么直接关系。因为在传统金融中已经有过无数类似的惨痛教训,同时也摸索出了许多成熟的解决方案,这些成熟的解决方案,现在被我们统称为监管。

1. 合规监管

虽然每个国家的监管政策略有不同,但总体的思路是基本一致的。比如境内 A 股投资者比较熟悉的「三方托管」,就是将资产与资金的托管主体从交易平台转为第三方的银行与证券登记机构,彻底消除券商挪用用户资金的能力。此外,还有对从业者的准入制度,以及对挪用资金等行为严厉的刑事处罚,定期审计制度等等。

这些制度极大的抑制了中心化交易平台的作恶能力,就以国内的券商来说,大家应该已经很少听到用户资产被挪用的新闻了,更是基本没听到过挤兑的问题。

2. 无需信任的去中心化交易平台

除了中心化的解决思路,另一条截然不同的思路是以去中心化交易平台为代表的「去信任」解决方案。

去中心化的根本目的是降低社会主体间协作的信任成本。就像刚刚举的例子,传统的监管思路总是用一个更大的中心化组织来给更小的中心化组织增信。但所有这些依然要建立在最终对某个组织的信任之上。但事实告诉我们,即便这个中心化机构强大如美联储,长期来看依然不是那么可靠。(可以回溯下美元一百年来的贬值速度,相较于归零币只能说其归零的速度更加缓慢和平稳而已)

因此如果想从根本上解决这个问题,就需要有完全去中心化的技术平台。基于对公链共识机制以及对智能合约代码的信任,使得我们可以在没有监管的环境下构建健康的业务逻辑。

如现货交易中的 Uniswap,由于其根本不需要托管用户资产,因此自然也不会产生挪用的问题。一切业务逻辑都基于无法篡改的链上代码,以及攻击成本极其高昂的公链共识机制。

3. 中间地带

当然,目前绝大多数的加密资产交易平台,其实都处于前两种解决方案之间的灰色地带。既没有中心化平台对应的监管,也没有去中心化平台透明可验证的属性,因此也就成了挪用用户资产事件的高发区。

其实严格来说,这些中心化平台都不能够算作区块链行业,而只是交易加密资产并且逃避了监管的传统中心化机构。其运营理念与组织方式,也与加密货币的核心精神相距甚远。

当然,对于这种处于灰色地带的中心化机构,行业也还是探索出了一些解决方案,包括近期重新引起人们关注的默克尔树资金证明。

限于篇幅原因,这里就不再细谈 Merkle tree 的证明逻辑,并且其自身也还有诸多问题没有得到解决。比如这种证明只能证明在某个时点平台的资产大于负债,但并不能确定这个时点的资产是否是临时拆借来的,也不能说明平台一定不存在第二类挪用的情况。

虽然目前也有改进版解决方案已经进入理论设计阶段,包括 Vitalic 这篇文章提出的使用零知识证明辅助验证的方式,但这些理论构想离真正落地还有一定距离。

最后总结一下,对于目前处在中间地带的各类交易平台,所谓的 Merkle tree 资产证明其实只能视为传统审计机制中一个极小的子集,其所能起到的作用也离大家的预期相距甚远。因此 Merkle tree 资产证明只是给交易平台挪用用户资产造成一定障碍,但并无法从根本上解决问题。

FTX 破产事件带来的几点反思

文章的最后,我们再次从本次的 FTX 暴雷事件总结一些经验教训。

1. 金融产品的核心是风险管理,而不是用户体验

任何金融机构存在的核心价值都是对风险的合理管理,而不是便捷、体验、速度等各种表面特征。各种本末倒置的行为曾经在互联网金融中反复出现,之后又在所谓的「加密机构牛市」过后被不断重演。

而对于普通投资者来说,如果无法使用受到监管的合规中心化交易平台,又不习惯操作去中心化的链上 DeFi 协议,那么在使用各种处于灰色地带的中心化平台时不妨直接对其进行有罪推定。一旦有任何风吹草动便先提为敬,不要试图用自己的血汗钱,去对赌项目方的个人道德水平。

2. 对个人、组织、强权的信任都是极不可靠的

我们常说「Don't trust, verified」,但事实是人们依然习惯于迷信强权。

而加密货币的发展史已经反复告诉我们,对任何人或组织的迷信都是极不可靠的。我们唯一能够信任的,是健全的博弈制衡机制(如自由市场「看不见的手」、三权分立、工作量证明等等),而不是任何许诺你美好未来的强权或个人(这里除了已经倒掉的 FTX,当然也还包括依然呼风唤雨的孙哥和 cz 们)。

事实已经证明,并将继续证明,这些不受制约的中心化主体,只会利用人们的信任对其进行收割。唯一的区别,可能只是具体的收割方式与时间早晚而已。因此,不要再简单的将自己的财富寄托于任何不受制约的中心化组织之上,学会做一个能够对自己负责的「主权个人」,而不是一个永远需要别人照顾的巨婴。