将这篇译文全文翻译如下,全文尽可能保持英文排版,除了部分脚注的「译者注」外,正文中的所有注释都是塔勒布自己写的。双语+许哲批注版,请跳转 GitHub 阅读。

Ponge 做投资的,微信公众号也是 Yestoday,文章同步更新

12 Sep, 2024

好几年过去了,这篇所谓的「比特币黑皮书」居然没有特别好的翻译。之前许哲曾经简单翻译了这篇文章,并做了批注,算是一个不错的尝试。但翻译还是有一些错误,而且里面夹杂了很多个人的看法,不够清楚。

现将这篇译文全文翻译如下。全文尽可能保持英文排版,除了部分脚注的「译者注」外,正文中的所有注释都是塔勒布自己写的。GitHub 上则是双语+许哲批注版,需要的朋友请跳转阅读。

这篇文章发表于 2021 年 6 月,作者纳西姆·尼古拉斯·塔勒布(Nassim Nicholas Taleb)。

Universa 投资公司,纽约大学坦登工学院

即将发表在《计量金融》

引言/摘要

本文将量化金融方法和经济学论证应用于加密货币行业,尤其是比特币。目前存在约 10,000 种加密货币,我们将主要关注(除非另有说明)比特币。因为比特币在那些声称遵循原始协议3的加密货币中被讨论的最多,同时也是迄今为止市值最大的加密货币。

就当下而言,尽管不断有人大肆鼓吹,但比特币并没能实现「无需政府的货币」的构想(事实证明,比特币甚至算不上是一种货币)。它既不能作为短期或长期的价值储存手段(其预期价值不会高于 0),也不能作为可靠的通胀对冲工具。最糟糕的是,它无法成为投资的避风港(完全没办法),也无法充当抵御政府暴政的盾牌,更不能为灾难性的尾部事件充当对冲保护的工具。

此外,比特币的鼓吹者似乎想要把比特币「作为一种(去中心化交易)支付方案的成功与否」与「作为一个投机品的价格上涨与否」混为一谈。就前者来说,到目前为止已经宣告失败了;就后者来说,比特币作为用于零和投机游戏的脆弱资产,具有巨大的负外部性。

通过回顾货币历史,我们展示了:1)为什么说一个真正的计价单位(numeraire)必须是相对于任意一篮子商品和服务而言差异最小的货币;2)黄金和白银如何在 1970 年代后期亨特兄弟挤兑事件后失去了其通胀对冲地位;以及 3)一个真正的通胀对冲、价值储存工具需要具备哪些条件。

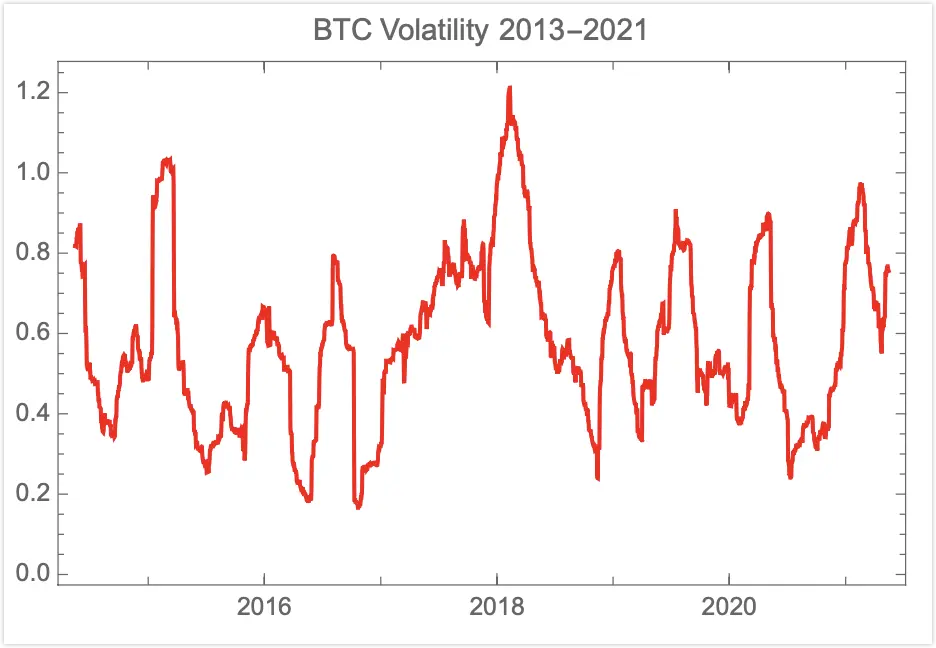

图 1:比特币回报的 3 个月年化波动率。它似乎没有随着时间的推移而下降。

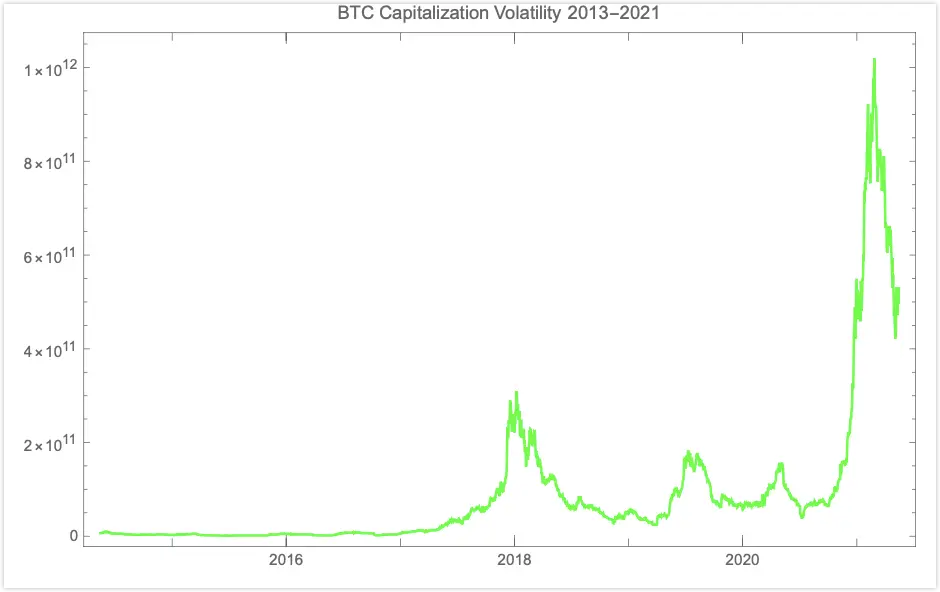

图 2:太过波动而不能倒?我们展示了比特币市值的波动性。在较高水平的市值下,回报的波动性会指数级增加。2021 年,比特币市值发生了 5000 亿美元的大幅波动。

区块链

首先,让我们通过探讨区块链的概念及其在智力和数学方面的魅力特质,来了解加密货币所做的事情。

区块链背后的概念,对于早期的量化金融从业者来说是非常简单易懂的。想想看,在蒙特卡罗模拟的高效软件广泛普及之前,我们中的一些人就已经在通过某种形式的链式非线性变换来生成伪随机变量了,这与冯·诺依曼最初的想法如出一辙4。将序列用 t=1,2,…n 进行编号,以 t 处的值为初值,实数轴上的变量 xt 通过非线性变换 r:R→R 生成输出变量 r(xt)。这个输出变量可以作为伪随机初值,去生成另一个伪随机变量 r(xt+1)。对于所有 t,只要知道 r(Xt),就可以知道所有后续变量 r(xτ)τ>t,并复制整个序列,从而从概率上模拟时间流逝。同样重要的是,相同的初值会产生完全相同的伪随机变量,使得可以很容易地验证序列,但很难逆向工程(从结果倒推初始的序列数值)。

由于哈希函数的存在,区块链增加了一个条件,即 r(.) 必须在函数和概率上是双射(bijective)的:任意两个不同的初值产生的输出皆不相同(或者产生相同输出的概率应该低得可以忽略不计)。这在计算机科学术语中被称为碰撞(collision)。

这种一旦产生就无法更改(hard-wired),且区块链本身无需许可的特点,使得人们可以将活动存储在公共账本(public ledger)上,从而促进点对点(peer-to-peer)商业活动、交易和结算的发展。此外,区块链的机制还能够保存过往历史记录。这被认为有助于创建原始白皮书3中所描述的:

一种完全的点对点电子货币应当允许在线支付从一方直接发送到另一方,而不需要通过一个金融机构。(来源:比特币白皮书中文版)

根据白皮书的说法,比特币使用了三项已经存在的技术:

- 哈希函数(the hash function);

- 默克尔树(the Merkle tree)(把一个个由哈希函数标记的交易区块链接起来);

- 工作量证明(proof of work)的概念(强制让记账者使用时间戳来获得记录交易的资格,以避免双重支付)。

具有讽刺意味的是,所有这些技术都出自学术文献5【注释 1】。区块链的机制提供了一种博弈论层面上的方法,使得公众在维护永久共享的公共账本过程中,能够缓解缺乏托管人、参与者之间缺乏信任带来的影响,同时能够减轻或规避被称为「拜占庭将军问题」的协调困境。

【注释 1】由于本文讨论的重点是工作量证明,因此将以太坊和其他加密货币排除在外。

比特币的交易货币系统在所谓的「矿工(miners)」之间建立了一种对抗性合作关系。矿工指的是那些将交易记入公共账本中,以此来确认交易成立的参与者。作为回报,矿工会获得系统增发的比特币,并从基础交易(即各方之间的比特币转账)中赚取手续费。工作量证明(PoW)的算法会根据出块的速度来调整挖矿难度,这种设计初衷在于为矿工创造足够的激励,以保证公共账本系统的运营。这种调整机制会导致计算机算力需求指数性的增长,整个系统能源需求巨大(截至本文撰稿时)——这些算力和能源本可以用来做其他计算和科研用途。

矿工们的报酬来自两部分:铸币税(比特币的市场价值减去其挖矿成本)和验证交易收取的手续费。按照计划,比特币最终会停止增发(比特币的总发行量是固定的),矿工的收入将只依赖于交易费用。

比特币的一个核心特性是,只有这种矿工一直存在,比特币才会永存。

请注意,比特币的整个理念基础是矿工之间彼此完全不信任(即系统内不存在托管商)。尽管容易出现集中化现象【注释 2】,整个系统是完全分布式的。此外,由于区块链的本质,无论出于何种原因,交易都是不可撤销的。

【注释 2】根据公开数据,我们可以证实比特币的持有量遵循幂律分布,且具有肥尾特征,其尾指数(Tail Index)大约是 1.25 左右,这种分布特征与美国的财富分布并无不同6。

最后,请注意,由于「总量恒定(numerus clausus)」,比特币是一个零和游戏。

正如我们将看到的,比特币在数学和合作方面的精巧设计并不一定会转化为个人或系统层面的经济利益。

评论 1:为什么比特币一文不值?

黄金和其他贵金属几乎不需要人为关照,在漫长历史中不会衰败,也无需花钱来保持其物理特性。

相比之下,加密货币需要人们持续的关注和投入。

非生息资产泡沫的脆弱性

在理性预期和证券定价文献中,一个核心结论(甚至可以说是核心原则)是:根据迭代期望定律(law of iterated expectations),如果我们现在预期「站在未来某个时刻,那时候我们预期价格将会在更远的未来发生变化」,那么通过反向推理,这种变化一定包含在当下的价格之中。与成长型公司一样,在不分红的情况下,股东仍然可以预期未来的公司利润,以及预期未来的股东回报——可能是通过股息直接实现,也可能是通过反向稀释和股票回购间接实现。无论如何,股票仍然是对累积资产及其剩余价值的索取权。

没有剩余价值的非生息资产是有问题的。

这意味着,由于比特币持有者没有任何明确的收益,如果我们预期在未来某个时刻比特币的价值将为零,比如矿工最后因为激励不足停止运营了、现有技术过时了,或者未来几代人转向其他类似「资产」,不再看好比特币了,那么比特币现在的价值就应该是零【注释 3】。

【注释 3】使用传统的理性泡沫模型(参考这篇7,以及这篇8的文献综述部分),我们可以推导出泡沫不破裂需要满足下列的条件:令 rd 为贴现率(discount rate), π 为一段时间内的吸收概率(probability of absorption)。为了逃离吸收壁(absorbing barrier),比特币必须永远以 er+π 的速度增长,但不能超过这个速度。而且,这个过程必须毫无间断,并且有十足的确定性。如果它增长后趋于稳定,它仍然容易消亡。我们注意到,传统模型排除了任何快于 r+π 的指数增长,因为那样的话,证券或资产将代表整个经济。比特币与其他资产的区别在于其脆弱性,因为它仅仅是一个需要永无止尽(ad infinitum)持续更新的虚拟账本上的账目记录。

通常,人们将比特币比作黄金,但这种比较缺乏最基本的金融严谨性【注释 4】。我们将在下文中看到贵金属是如何失去其作为交换媒介的地位的;黄金和其他非生息稀缺品(比如其他金属或宝石)在 6,000 多年来一直具有着某种价值贮藏的功能,不过它们的物理状态可保持的时间则要比这长上好几个数量级(即,它们没有降解或变异成其他合金或矿物)。因此,可以预计自己的黄金或白银资产在物理上至少到公元三千年还会存在,并且由于相同的原因,在一代代相传之下仍会有一些残余的经济价值。金属在工业上有广泛的用途,具有需求弹性(黄金可以替代其他原材料)。目前,黄金产量的一半用于珠宝首饰(通常不需要储存成本),十分之一用于工业,四分之一用于中央银行储备。

【注释 4】人们宣称一种创新产品(比特币)一出现就可以成为「新型黄金」,这是一种推理错误。当时黄金并不是通过一份白皮书被决定为如此的;站在今天回溯整段历史,黄金经历了好几个世纪的竞争性选择,在各种形式的存储、支付和收藏方式中脱颖而出,最终成为了储备资产。在黄金真正成为货币或出现货币这一概念之前的两千多年里,黄金本身就会引发人们的迷恋,人们认为黄金是美的,把黄金当作珠宝和价值储藏的工具。腓尼基人使用黄金作为储藏价值的工具,因为当时市场对其有需求。直到公元前 6 世纪,来自萨迪斯(Sardis)的硬币才成为一种广泛的交换手段。9

路径依赖是一个问题。这种账本上的任何记录,都需要人主动维护(出于兴趣和物质激励),才能保持其物理状态。而物理状态稳定是其资产价值的必要条件,在任何时期都是如此。我们不能指望这种账本永远有价值,尤其是我们尚不能确定未来几代人的兴趣、思维方式和偏好。一旦比特币跌破某个阈值,它可能会「撞上」吸收壁(absorbing barrier),然后永远归零。然而,黄金在其物理状态上不存在路径依赖的问题【注释 5】。正如这篇文章10讨论的那样,技术往往会被其他技术取代(新技术中超过 99% 会被更新的东西替代),而像黄金和白银这样的东西则被证明不会消亡。此外,比特币存在的前提是,这种技术应该是无法被黑客攻击的。这种坚不可摧并不仅仅适用于现在,而要适用于从现在往后的所有时刻。至关重要的是,比特币是建立在完美不朽的基础上的;与传统资产不同,一丝丝瑕疵都会让其价值永远归零【注释 6】。

【注释 5】吸收壁(absorbing barrier)并不意味着价格跌到 0,而是说,当触及吸收壁的时候,价格可能会螺旋式下降到 0。这个有点类似说「如果心率降到每分钟不到十次,那么它就会归零(死亡)」。这种撞上吸收壁后归零的情况,并不一定是由于价格下跌造成的,也不一定是内生的。

【注释 6】为了对抗吸收壁效应的影响,资产价格必须永远以指数速度增长,速度不能变慢,而且要具有完全的确定性。相信比特币是不朽的,认为它是无懈可击的,符合一个普遍观察到的事实:比特币投资者是狂热的,而且具有宗教异端的特征。

定律 1:千里之堤毁于蚁穴

如果任何非生息资产有一定概率(哪怕极小)「撞上」吸收壁(导致价值归零),那么其现值就应该是 0。

在这里我们将收藏品排除在这一类别之外,因为它们具有美学价值。在某种程度上,这相当于人们愿意持续花钱租赁这种收藏品来获得美的体验,而租赁的价格,就相当于股息。(收藏品的价格就应该等于这种「股息」的贴现。)这与消费者买非耐用消费品没什么不同。同样的道理也适用于黄金首饰,佩戴它具有一定的便利收益(Convenience Yield)11:虽然我的黄金项链在三十年后可能一文不值,但那时我已经戴了六十年了。

当前比特币泡沫与过去泡沫(如 1995 年至 2000 年的科网泡沫)的不同之处在于,就算那时候的空壳公司,也至少承诺了一些未来的收入来源。如果比特币想摆脱以这种估值方式定价的话,那么它必须证明自己能够作为一种交换媒介,或能够成为其他商品定价的计量单位。但它目前并没有做到这一点,正如我们在下文论述的。

在错误的领域里成功

更一般地说,正如我们所看到的,大多数加密货币的根本缺陷和矛盾在于,该体系的创始人、矿工和维护者目前都在通过发行代币来赚钱,而不是仅仅通过其中的基础交易量赚手续费。因此,比特币想要成为一种货币的梦想虽然彻底破灭了,但价格暴涨后,这种梦想似乎也没那么重要了。对很多人来说,比特币创造了足够多的(账面)利润,这使得他们不需要看到比特币真正落地就能坦然接受这种叙事逻辑。

评论 2:数字货币的成功标准

「数字货币」的成功,需要的是一定程度上的稳定性和可用性,并不是投机性的「汇率升值」,有人将这两者错误混淆了。

比特币的交易费用比银行电汇或其他转账方式高得多,甚至相较于其他加密货币的交易费用也偏昂贵【注释 7】。此外,比特币的支付确认时间比信用卡公司使用的支付系统慢了一个数量级——你用手机买一杯咖啡,可以立即支付,但据说你要是用比特币的话,需要等上 10 分钟,对方才能够确认你是否付款成功【注释 8】。这种速度甚至无法与非洲的移动支付相竞争【注释 9】。更要命的是,比特币系统由于其特殊的机制,本身也无法容纳大量的交易量,而这对于如此雄心勃勃的支付系统来说是很重要的。

【注释 7】比特币的交易费用比非洲的移动支付都要贵得多。

【注释 8】「随着比特币的普及,比特币支付变得笨重、缓慢、使用成本高昂。使用这种加密货币确认大多数交易成功需要大约 10 分钟之久,而且每笔交易的费用中位数均值约为 20 美元(截至今年)。」——埃斯瓦尔·普拉萨德(Eswar Prasad),2021 年 6 月 15 日《纽约时报》

【注释 9】除了比特币外,市面上似乎有其他也是源自原始白皮书的协议,这些协议声称更专注于交易场景。和以太坊一样,在我们的分析中先不讨论这些情况。

迄今为止,比特币已经诞生 12 年了。尽管宣传得沸沸扬扬,但除了萨尔瓦多永久居留权(标价 3 个比特币)之外,没有任何一个商品是根据比特币来标价的(从而相对于法币是浮动的)。

货币的原理

首先,让我们讨论一下黄金非货币化的问题。1971 年,美国政府终止了《布雷顿森林协定》,结束了美元与黄金之间的挂钩。黄金的总量增长太慢,而且正如前面提到的,其中大部分还流向了珠宝业和工业。(关于布林顿森林体系的崩溃,)目前最完备的解释是,黄金的增长速度是没办法满足经济增长需要的【注释 10】。此外,正如重金主义者(bullionist)的争论所证明的那样,坚持使用金银本位会对各国货币政策的实施产生阻碍,这种争论也是由来已久【注释 11】。看起来,发达经济体似乎很难将其货币与某种大宗商品挂钩。

【注释 10】具有讽刺意味的是,美国的赤字导致了美元的更广泛使用和稳定供应,这就是所谓的特里芬悖论。

【注释 11】关于金银本位制的争论,连李嘉图也下场争论过,详见李嘉图 1811-1816 年的讨论1213,以及杰文斯14的评论。

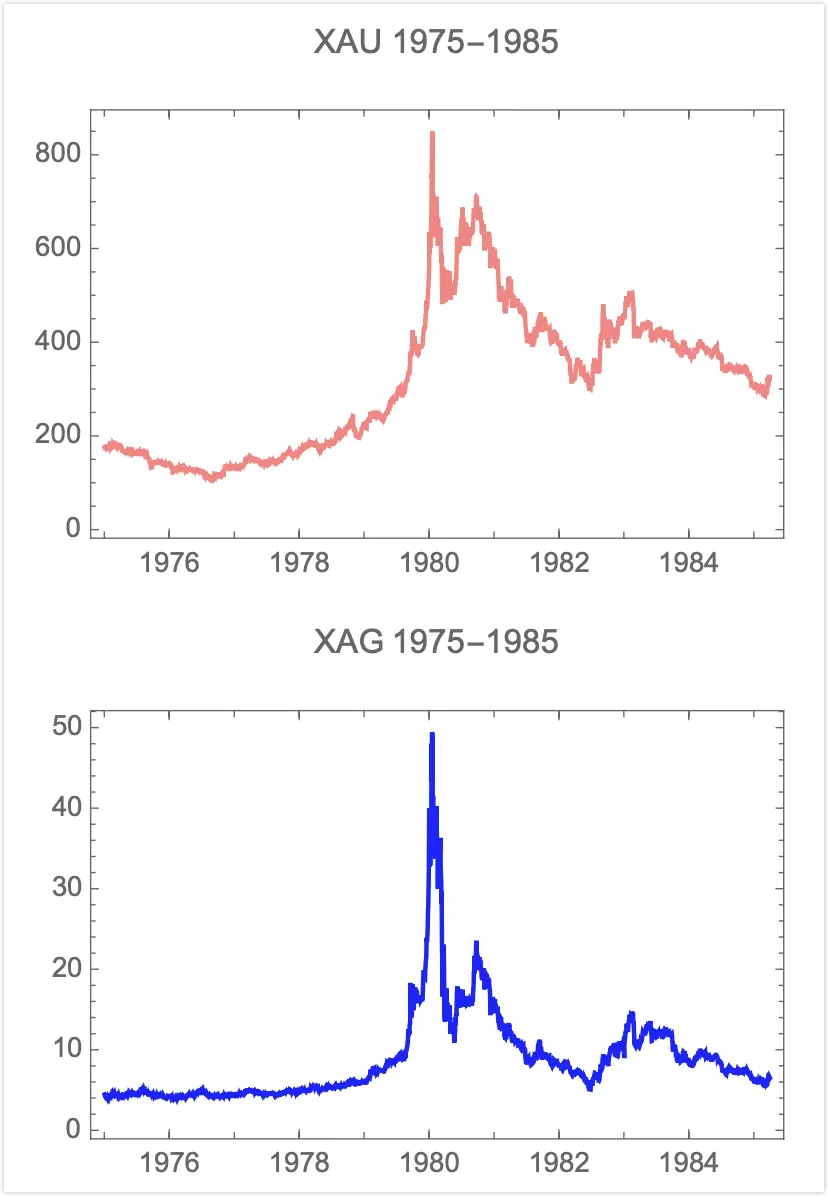

20 世纪 70 年代初,亨特兄弟开始囤积白银(当时美国公民不允许直接拥有黄金),并在 20 世纪 70 年代末加速囤积,导致了市场的紧缩。如图 3 所示,这导致白银价格出现投机性的暴涨,进而引发了其他贵金属价格涨了 5~10 倍。随后,在泡沫破裂后,这些贵金属价格腰斩,并在接下来的二十多年里萎靡不振。截至本文撰写之时,41 年过去了,经通胀调整后的黄金和白银价格依然没有回到之前的峰值。2008-2009 年银行业危机爆发后也出现了同样的情况:黄金和白银飙升了 80% 至 120%,随后又跌回去了。

图 3:贵金属价格在亨特操纵白银(间接操纵黄金)期间的涨跌

当时的事实证明,黄金和白银既不能成为可靠的计量单位,也不能作为通货膨胀的对冲工具。贵金属无法应对这个纷繁复杂的世界。说起最有效的计量单位,那一定用来付大部分工资的币种,这一点我们将在下文中说明。

评论 3:支付系统

有人将「接受比特币支付」和「商品以比特币计价」这两件事搞混了。商品想要以比特币「计价」,那么该商品的比特币价格应该是固定的,浮动的应该是比特币兑法币的「汇率」,而不是反过来。15

让我们深入探讨一下货币是如何产生的。在一个开放的经济体中,买卖双方的交易并不能像理论上一样被孤立地拆分为一对一对的。这种错误理解的根源在于普遍存在的天真自由主义幻想(naïve-libertarian illusion):在没有强迫的情况下,两个有交易意向的成年人之间发生的交易仅仅就是交易本身,而且可以被孤立地拆分出来并讨论【注释 12】。但现实情况是,必须要考虑许许多多交易的整体作用以及交易主体之间的互动关系:买卖双方签订合同协议是随机的,对于任何一个交易主体来说,任意一笔交易只是诸多交易行为的一部分。因此,如果一个人想要定期购买以比特币计价的商品(这个意思是说,该商品相对于比特币的兑价是固定的,相对于美元或其他法币的兑价是浮动的),那么,这个人必须有以比特币计价的收入。这种收入必须来自于其他地方,比如说,雇主。而对于一个雇主来说,想要支付以比特币计价的薪水,她或他必须赚取以比特币计价的营业收入。而且,如果商贩想要售卖以比特币计价的罐装啤酒,那么他或她在支付各类原材料成本和其他开销时都要以比特币来计价。同样,在资产负债表上也有类似的问题,如果你的资产是以比特币计价的,那么你的负债也要以比特币计价才可以,否则就会错配。而所有这一切都需要比特币兑美元的汇率保持足够低的波动,且波动是随机性的(而非趋势性的)。

【注释 12】https://www.libertarianism.org/

在任何充分有效的相对自由市场中,不同货币之间也存在着套利机制,将特定货币的价格稳定在某个区间。

借用量化金融的说法:如果一个商品以比特币计价进行出售,但该商品在其他地方是以法币计价,那么卖家应该同时卖出(short)一份按初始汇率执行的货币期权(currency option)。如果不这么做,因为卖家出售的商品以比特币计价,一旦比特币对法币的汇率开始偏离初始值发生波动,这种定价机制会被直接或间接套利:当比特币兑换成法定货币的汇率有利时,顾客会从比特币计价的销售商那里购买;当汇率不利时,他们要么选择在其他地方购买(间接套利),要么在可能的情况下退回之前购买的商品(直接套利)。如果不想被套利,那么该商品必须是独一无二的,并且无法在别处以其他货币计价的价格购买——但在这种情况下,这种商品实质上就是另一种形式的比特币。目前来看,以比特币计价的商品似乎只有其他加密货币,甚至其他加密货币也并不总是以比特币计价。

金银双本位制度(Bimetalism)并没有持续很久16,在发达经济体中,商品作为货币的地位也没有持续多久17。

更一般地说,之所以存在多种货币(在没有挂钩的情况下),是因为全球化程度不够,各货币区之间的市场也不是完全自由的。而且一些商品和服务,「如理发和修车服务,无法进行跨国交易」18。用量化金融术语来说,它们是不可套利的。

到 2021 年,西方主要发达经济体的政府(包括中央和地方)占据了 GDP 大概 30%~60% 的经济活动总量,比 20 世纪初高出一个数量级。政府雇员和承包商会以法币支付工资;政府征税也是以法币计量【注释 13】。

【注释 13】「法定货币(fiat currency)」这种叫法是有误导性的:货币不是通过法令创造的,而主要是通过信贷,由政府或私营部门创造的,特别是银行系统——无论是贷款人还是借款人都需要波动性最小的货币。19

最后,固然在一个货币区内,金银双本位制度难以存在,在不同货币区之间,也存在着相同的限制;货币之间的平价往往受到波动范围的限制。我们作为货币期权交易者在进行跨币种波动性套利时观察到,货币交易对的波动性与两个货币区之间的贸易量呈负相关——和美国贸易非常密切的地区,比如香港、沙特阿拉伯、阿联酋和新加坡(有时候),其汇率通常会挂钩或钉住美元或某个货币篮子。贸易量和汇率波动性之间是相互影响的:可以认为,两种货币汇率的稳定性(经过收益曲线调整)促进了贸易,而贸易反过来又为这两种货币的汇率带来了稳定性【注释 14】【注释 15】。

【注释 14】 由于即期价格波动性较大,货币对经常表现出不真实的波动性,但由于弱势货币的利率也会随之调整,远期合约的波动性较小:弱势货币的利率会上升,以补偿持有人因贬值而遭受的损失。

【注释 15】 我们在此指出,量化金融遵循新古典经济理论,因为两者共享一个核心原则:无套利假设,也就是一价定律(law of one price)。无套利定价最初是一个针对商品和服务的概念,也可以扩展到资产估值20。当我们将一价定律应用于货币时,根据基础的套利理论,我们明白当今的全球化并不允许不同货币在同一市场中共存:必然有一种货币胜出。

如图 1 所示,比特币现在在其整个生命周期中保持了极高的波动性(年化波动率在 60% 到 100% 之间)。而且更糟糕的是,随着比特币价格的抬升,这种波动率会导致其市值变得更加波动(比特币市值波动随价格上涨的情况见图 2)。所谓太「动荡」不能倒?

通胀对冲的难题

这并不是说加密货币这个形式一定不能取代法币——这个世界上至少有一种非政府发行的、真正的货币还是很令人期待的。不过这种新币种需要以非常小的误差跟踪一篮子商品和服务的价值,才能作为一种更具吸引力的价值储存方式存在。

尽管在某些局部地区进行过尝试,取代法币不是一个容易的事情,目前还没有一种新币能够永久取代法币。下面的例子最能体现这种难度。在 1970 年代,意大利的国家电话代币 gettone(复数形式是 gettoni) 被视为可接受的货币,差不多成为了当时的支付手段。在当时,意式浓缩咖啡的意大利里拉价格是浮动的,但其 gettone 的价格却是固定的。有一段时间,gettone 被证明是跟踪 12 个市镇(communes)费雪物价指数最接近的货币21【注释 16】。虽然 gettone 可以用来购买意式浓缩咖啡等日常用品,但它可能没办法用来买一台阿尔法·罗密欧(Alfa Romeo)跑车22。

【注释 16】同样,在非洲,M-Pesa 手机货币可以当作日常支付手段使用,这种货币与可转让的通话分钟数有关23。通过手机,人们可以进行小额信贷。

随着时间的推移,通信费用越来越低,电话的概念在如今这个有 Zoom 的时代已经过时,gettone 也是如此。因此,gettone 的故事说明了这样一个事实:由于技术变革,从长远来看,没有任何单一品类(比如通话服务)能永久跟踪通胀指数并作为价值储存手段。即使这种品类依然存在,其在经济生活中的比重也会随着时间的推移而自然调整。举例来说,自美国大萧条以来,食品和服装在西方消费者支出中所占的比重下降了近三倍。

因此,我们可以把通胀对冲看作是最小方差计量单位的类似物。

让我们假设存在一种有效的指数化的通胀对冲工具,能够在 [t0,T] 期间对冲通胀。这种指数工具的成分需要不断调整,以使得这种工具作为计量单位时是最稳定的(经利息和股息支付调整后)。

那人们能找到自己心中的完美对冲物吗?

在新约「圣殿中的基督」故事中,耶稣把兑换银钱的人赶出了耶路撒冷的圣殿……现在人们不禁要问,为什么在一个礼拜场所会有银钱兑换商?答案是,圣殿奉献的银钱只接受推罗的舍客勒(shekel),这种银币以其 90% 的银含量和祖传的质量控制而闻名24【注释 17】。

【注释 17】这似乎是犹太人的习俗;在《米书拿(Mishnah)》 Bekhorot 第 8 节中写道:「正如经文中写道:『按圣所的平,用银子五舍客勒赎出来』(民数记 18:16),赎回长子的五枚西拉(sela)钱币是用推罗的弥拿(maneh)计算的。25

简而言之,不同的法定货币之间存在一个自由兑换的市场,而当时最可靠的货币是一个第三方的币种。在欧元诞生之前,欧洲有许多种货币。但长期合同、投资项目和定期支付的款项通常以德国马克或瑞士法郎来计量,偶尔使用美元。德拉克马(希腊)、里拉(土耳其、意大利)和比塞塔(西班牙)主要用于小额支出。因此,自古以来,法定货币之间就存在竞争,正如新约时代推罗的舍客勒一样。

这种竞争提供了一种方便得多的货币价值储存手段。对于量化金融的参与者来说,最有效的通胀对冲方法是构建一个组合,组合中包含政府债券的空头头寸。

其他一些谬误

(1)自由意志主义(libertarianism)的谬误:有人认为比特币是自由主义和奥地利经济学派的分支,这种观点没有坚实的依据,就像有人认为加密货币能「对冲通胀」一样,缺乏严谨性。斯皮茨纳格尔(Spitznagel)26早在 2017 年就已揭穿了比特币可以作为避风港的观点(下文会讨论),也证伪了奥地利经济学派的原则可以用来支持加密货币的说法。

评论 4:法律 vs. 监管行为 vs. 规则

自由意志主义说的是用法治(the rule of law)取代规制统治(the rule of regulation),它并非主张规则统治(the rule of rules)。

自由意志主义(libertarianism)本质上是用法治取代规制统治。它并非主张规则统治,尤其是机械化、自动化且结果不可逆的规则。现实世界充满模糊性,即便是拿破仑法典(比加密货币的规则灵活得多)也难以跟上。为此,作为一种风险管理的指导原则,大多数商业合同传统上更倾向于选择在更为灵活的英美判例法管辖下(比如伦敦、纽约、香港)解决争议,在这种法律体系下,会根据合同的平衡性、意图和对称性来做出裁决。当然,这也适用于复杂的衍生品合同等量化金融产品,因为这些产品需要将法律风险降至最低。

而且自由意志主义也并不意味着完全不信任彼此。

(2)避风港谬误之一(针对金融尾部风险的保护):2020 年 3 月的经历足以证明比特币远不能被用作对抗系统性风险的尾部对冲工具。当时,随着疫情爆发引发市场恐慌,比特币的跌幅超过了股市——而后在大规模流动性注入后又与股市一同复苏。此外,比特币表现出的性质是对流动性的正比反应,这和其他泡沫资产是一模一样的。

此外,如果互联网出现全面中断,或者是区域性中断,比特币会出现什么情况,我们也不得而知。如果这种情况恰好叠加了金融崩溃,会不会出现大问题,我们也无法确定。

(3)避风港谬误之二(保护人们免受暴政政权的侵害):对于许多偏执的反政府人士和不信任机构的人来说,比特币被宣传为一个避风港——这也公开煽动人们去相信这样一个谬论:一个在公共场所中运行的、波动的电子代币是存放隐秘财富的地方。

就其本质而言,比特币对所有人都是公开可见的。相信自己能够通过公共区块链来隐藏资产,使其免受政府审查,这种想法反映出缺乏一定的金融阅历和统计学理解——甚至可能缺乏最基本的常识。公共区块链不仅能被 FBI 读取,甚至普通人在家中也能看到,而且最后交易者很容易被三角定位(triangularizable)。例如,2021 年 5 月 8 日,一位 Wolfram Research 的专家能够利用统计数据检测并定位 Colonial Pipeline 支付的「匿名」赎金27——而 FBI 也没花多长时间就追回了这笔资金。

我们可以有把握地认为,政府的组织能力和计算能力在未来仍将强于那些相互不信任的分布式节点。这些节点虽然彼此不信任,却可能轻易落入简单的骗局之中。

在网络世界中,网友们彼此之间从未在现实生活中见过面;事实证明,政府特工的渗透极其容易【注释 18】。相比之下,黑手党为了安全起见,要求「我们的朋友」必须有西西里血统。人们永远不知道政府监控的程度及其真实能力。

【注释 18】这是完全去中心化的一个弱点之一。

「逃离政府暴政,比特币应运而生(Escape government tyranny hence bitcoin)」这个口号,与 20 世纪 60 年代宣扬香烟有益健康的广告如出一辙。

(4)代理问题的谬误:人们可能会认为,通过充分分散,比特币将会是民主的,并认为存在于公务员和银行家之间的代理问题会随之减少。然而,不幸的是,比特币世界的代理问题更严重:内部人士聚集在一起,囤积他们认为将成为世界货币的东西,以便其他人在未来需要时只能向他们购买。这些人累积了数万亿美元的财富,许多所谓的「Hodlers」成为了亿万富翁——而与之相比,法币背后的「邪恶官员们」充其量只能赚取较低的中产阶级工资。这种情况表明,财富转移到了早期比特币积累者的垄断财团手中【注释 19】。

【注释 19】加密货币的「去中心化」属性却导致了集中和操纵,而这恰恰是加密货币的设计初衷里想要避免的。Griffin 和 Shams 28的研究展示了强有力的证据,节点们直接或通过其他加密货币(如 USDT)进行价格操纵。而发行 USDT 的泰达公司实际上是由节点控制的,他们通过「印钱」来支撑比特币的价格。

结论

通过这篇文章,我们介绍了区块链的一般属性,并特别论述了比特币。在金融史上,很少有资产比比特币更脆弱。

通常的标准说法是:「比特币虽然有缺陷,但它依然是一个伟大的技术创新;我们将用区块链创造奇迹」。并不是这样。没有证据表明这是一个伟大的技术创新——除非「伟大的技术创新」并不意味着「有用」。在撰写本文的当下,尽管媒体上吹得天花乱坠,但我们在区块链方面仍然约等于一事无成。

让我们以一个大马士革的笑话结束。一个小贩以两种不同的价格出售同样品种的黄瓜,有人问道:「为什么这个价格是那个的两倍?」小贩回答道:「更贵的那批黄瓜是用更好的骡子运来的」。

我们评判一项技术的唯一标准是看它如何解决问题,而不是看它具有哪些技术属性。

- NNT1@nyu.edu ↩︎

- 作者感谢 Gur Huberman、Mark Spitznagel、Brandon Yarkin、Arthur Breitman、Trishank Karthik Kuppusamy、Jim Gatheral、Joe Norman、Zhuo Xi、David Boxenhorn、Antonis Polemitis、Joe Shipman 等人的有益讨论。 ↩︎

- S. Nakamoto, “Bitcoin: A peer-to-peer electronic cash system,”Tech. Rep.,2008. ↩︎ ↩︎

- J. Von Neumann, “Various techniques used in connection with random digits,” Appl. Math Ser, vol. 12, no. 36-38, p. 3, 1951. ↩︎

- A. Narayanan and J. Clark, “Bitcoin’s academic pedigree,” Communications of the ACM, vol. 60, no. 12, pp. 36-45, 2017. ↩︎

- 译者注:所谓尾指数,是一个用来衡量分布尾部厚度的参数,用于描述分布的尾部衰减速度,即极端事件发生的频率。正态分布的尾指数为0,表示其尾部衰减得最快;尾指数大于0时,表示分布具有肥尾特性,极端事件发生的频率较高。 ↩︎

- O. J. Blanchard and M. W. Watson, “Bubbles, rational expectations and financial markets,” NBER working paper, no. w0945, 1982. ↩︎

- M. K. Brunnermeier, “Bubbles,” in Banking Crises. Springer, 2016, pp.28-36. ↩︎

- D. Graeber, Debt: The first 5000 years. Penguin UK, 2012. ↩︎

- N. N. Taleb, Antifragile: things that gain from disorder. Random House and Penguin, 2012. ↩︎

- 译者注:期货的专业名词,指持有现货带来的无法用钱来衡量的便利。尤其是对生产商,如果持有原材料的远期合约,要到到期才能执行购买,如果持有现货,就可以轻松应对临时急缺原材料的尴尬场景,这当中的无法用钱来衡量的便利称为 convenience yield。来源 ↩︎

- D. Ricardo, Reply to Mr. Bosanquet’s practical observations on the report of the Bullion Committee. J. Murray, 1811, vol. 10. ↩︎

- ——, Proposals for an economical and secure currency, 1816. ↩︎

- W. S. Jevons, A Serious Fall in the Value of Gold Ascertained: And Its Social Effects Set Forth. E. Stanford, 1863. ↩︎

- 译者注:很多所谓接受比特币支付的商品(比如特斯拉),还是以美元计价的,只不过在支付的时候可以选择比特币支付。如果比特币涨了,那你就可以用更少的比特币支付。塔勒布说没有这样的。比特币想成为计量单位,商品应该直接标价为「X BTC/个」。 ↩︎

- F. R. Velde and W. E. Weber, “A model of bimetallism,” Journal of Political Economy, vol. 108, no. 6, pp. 1210-1234, 2000. ↩︎

- T. J. Sargent and M. Wallace, “A model of commodity money,” Journal of Monetary Economics, vol. 12, no. 1, pp. 163-187, 1983. ↩︎

- P. Krugman, M. Obstfeld, and M. Melitz, ” International economics: Theory and policy,”2017. ↩︎

- M. McLeay, A. Radia, and R. Thomas, “Money creation in the modern economy,” Bank of England Quarterly Bulletin, p. Q1, 2014. ↩︎

- S. A. Ross, Neoclassical finance. Princeton University Press, 2009, vol.4. ↩︎

- L. Campiglio, “Un’analisi comparata del sistema dei prezzi nei venti comuni capoluogo di regione,” Rivista Internazionale di Scienze Sociali, vol. 94, no. 3, pp. 329-377, 1986. ↩︎

- K. Colucci and C. Moiso, “Il fenomeno delle monete virtuali: opportunità per telecom italia,” Notiziaro Tecnico /Telecom Italia, vol. 1, pp. 76-89,2014. ↩︎

- M. Nair and R. Emozozo, “Electronic currency in africa: M-pesa as private inside money,” Economic Affairs, vol. 38, no. 2, pp. 197-206, 2018. ↩︎

- J. Murphy-O’Connor, “Jesus and the money changers (mark 11: 15-17; john 2: 13-17),” Revue Biblique (1946-), pp. 42-55, 2000. ↩︎

- 译者注:这里的很多词语比较生涩,在此统一解释。推罗是现在黎巴嫩的一个城市,现叫做苏尔,在圣经中被称为推罗。舍客勒是推罗银币的计量单位,圣经中多处是以舍客勒计量的。弥拿则是一种计量工具,一弥拿等于 50 舍客勒(也有说 60 舍客勒的)。米书拿是犹太教的经典书籍之一,也有翻译为米示拿、密释纳的,是《塔木德》书中的第一部分(口传律法)。犹太教的另外一本经典书籍是基督教中旧约。 ↩︎

- M. W. Spitznagel, “Why cryptocurrencies will never be safe havens,” Von Mises Institute, 2017. ↩︎

- D. Porechna, “Darkside update: The fbi hacks the hackers?” Wolfram Research, June 2021. ↩︎

- J. M. Griffin and A. Shams, “Is bitcoin really untethered?” The Journal of Finance, vol. 75, no. 4, pp. 1913-1964, 2020. ↩︎

https://quail.ink/yestoday/p/bitcoin_currencies_and_fragility